Глава 11 Что за чертовщина это «Случайное блуждание»? — Биржа — Игра на деньги

Чартизм стар, как египетские папирусы. Метод «случайного блуждания» тоже имеет древние корни, но в законченном виде столь же юн, как и компьютеры. Чартизм пытается найти какой-то порядок в происходящем — метод «случайного блуждания» утверждает, что никакого порядка нет. И если сторонники теории случайного блуждания правы, то чартисты вот-вот останутся без работы, а над всеми аналитиками по ценным бумагам сгустились грозные тучи.

Сторонники «случайного блуждания» в массе своей университетские профессора, работающие на факультетах бизнеса и экономики. Они хорошо владеют сложным математическим языком и с удовольствием им пользуются. Более того, статьи о «случайном блуждании», пишущиеся этими учеными, просто обязаны быть абсолютно непонятными для непосвященных и перенасыщенными математическими символами для того, чтобы произвести должное впечатление на коллег. Если вы хотите посмотреть, как оно выглядит, попробуйте почитать журнал «Киклос» — в нем таких статей не одна и не две. Обширный материал, относящийся к интересующей нас теме, может быть найден именно там. Но мы обнаружим его и в сборнике «Случайный характер цен на фондовой бирже» (опубл. Массачусетсом институтом технологии под ред. профессора Пола Кутнера), и в 16-м номере «Избранных трудов факультета бизнеса Чикагского университета», в работе профессора Юджина Феймы «Случайное блуждание применительно к ценам на фондовой бирже».

Что такое «случайное блуждание»? Я не в состоянии понять и половины статей, посвященных этому предмету, поскольку мое знание булевой алгебры ограничено, а знание стохастических серий равно нулю. Но после ряда бесед с ребятами, занимающимися случайным блужданием, до меня дошло, что всю эту хитрость можно определить одним-единственным предложением. Позднее профессор Кутнер через одного из моих друзей передал, что мое определение вполне годится, а посему, без всяких уравнений, S и D, я его привожу здесь.

Цены не имеют памяти, а вчерашний день не имеет никакого отношения к завтрашнему. Каждый новый день начинается с вероятности 50 на 50. Вчерашние цены уже включали в себя все детали вчерашнего дня. Или, как сказал профессор Фейма, «прошлая история серии (изменений цены акции) не может быть использована для прогнозов будущего никаким рациональным образом. Будущее движение уровня цен в целом или цены отдельно взятого актива предсказуемо не более чем движение серии случайных чисел».

Беспорядочностью как способом переиграть рынок занимаются, конечно, не одни университетские профессора. Сенатор Томас Дж. Макинтайр, демократ из Нью-Гэмпшира и член влиятельного банковского комитета Сената, в один прекрасный день принес с собой обычную настенную мишень для метания стрелок-дротиков. Он прикрепил к ней список компаний с фондовой биржи и принялся метать дротики. Пакет акций, выбранный с помощью дротиков, оказался результативнее портфелей подавляющего большинства взаимных фондов. (Таким образом, дротики сенатора Макинтайра подтвердили показания теоретиков случайного блуждания, профессоров Пола Сэмюэлсона из МИТ и Генри Уоллича из Йельского университета, данные ими на сенатских слушаниях при обсуждении законодательства о взаимных фондах.) Если такие крупнокалиберные орудия, как профессора Сэмюэлсон и Уоллич плюс банковский комитет Сената столь серьезно относятся к «случайному блужданию», то всем остальным стоит крепко задуматься: ведь если в «случайном блуждании» действительно заключается Истина, то ценность всех графиков и всех инвестиционных консультаций равна нулю — а это может очень серьезно повлиять на правила Игры.

Первое исходное положение «случайного блуждания» заключается в том, что рынок, — например Нью-Йоркская фондовая биржа — представляет собой «эффективный» рынок, то есть такой, где цифры рациональны, а нацеленные на прибыль инвесторы конкурируют между собой, имея примерно равный доступ к информации и пытаясь определить будущее поведение цен.

Второй исходный тезис гласит, что акции имеют действительную ценность — «равновесную цену» на языке экономистов — и что в любой отдельно взятый момент цена акции может быть хорошим показателем ее действительной ценности, которая в целом зависит от доходности данной акции. Но поскольку никто с уверенностью не может сказать, что же такое действительная ценность, то, как говорит профессор Фейма, «действия множества конкурирующих участников должны вызывать случайные блуждания текущей цены акции вокруг ее действительной ценности».

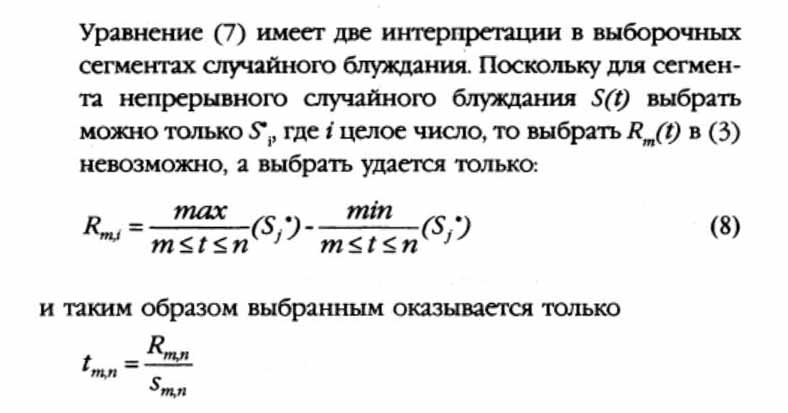

Сторонники «случайного блуждания» испытали свою теорию на «эмпирических доказательствах». Целью исследования было математически продемонстрировать, что последовательные изменения цены происходят независимо друг от друга. Вот вам фрагмент одного из текстов — просто чтобы хорошенько вас припугнуть. Его автор профессор МИТ Уильям Стайгер, а сама работа была опубликована в сборнике «Случайный характер цен на фондовой бирже».

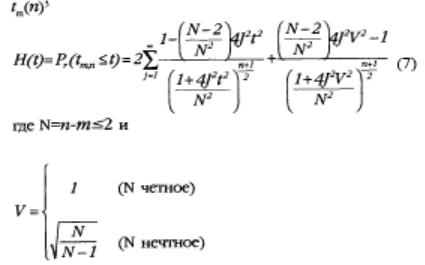

«Тест основан на выборочном распределении статистики, относящейся к чисто случайным блужданиям, характер которых сформулирован мною ранее. Принимая, что t — это отношение (случайная переменная) диапазона девиации от прямой, соединяющей первое и последнее значения сегмента континуального случайного блуждания к выборочной стандартной девиации приращения, это распределение определяет вероятность Pt, где t меньше или равно любому t.

Рассмотрим следующий стохастический процесс. Примем, что S(t) (m ≤ t ≤ n), описывает чисто случайное блуждание в сегменте от m до n, где m и n целые числа, a t постоянно изменяется в пределах m ≤ t ≤ n. Примем, что

Мы трансформируем реализацию S(t) в сегменте от m до n до вариации, имеющей средний нулевой инкремент, как показано ниже. Обозначим:  отклонения от линии, связывающей (m, Sm) с (n, Sn), тогда

отклонения от линии, связывающей (m, Sm) с (n, Sn), тогда  будет диапазоном девиации сегмента (т, n) за время t.

будет диапазоном девиации сегмента (т, n) за время t.

Беря инкременты:

мы определяем:

стандартную девиацию инкрементов в сегменте в целочисленные отрезки времени.

Наконец, полагая случайную переменную

мы получаем выборочную функцию распределения для

При некоторых значениях Rm і может равняться Rm(i). Тогда и только тогда (7) может интерпретироваться как точная выборочная функция распределения для tm(n).

При взятых в общем значениях Rm, i ≤ Rm(i), а выше уже было показано, что равенство имеет место при вероятности 1 для і → ∞, где m фиксировано».

На случай, если вы этого не знали раньше, речь идет о сериальных коэффициентах корреляции — и я, глядя на них, испытываю то же самое чувство, что и вы. Другой подход к проблеме состоит в том, чтобы протестировать механические правила для ведения торговых операций и убедиться, дают ли они лучший результат, чем просто покупка и откладывание акций. Профессор Сидней Александер из МИТ, например, перепробовал все виды фильтров, по результатам тестов делая заключение о том, что произойдет, если следовать различным механическим правилам торгов.

(Пятипроцентный фильтр работает следующим образом. Если какие-то акции поднимаются в какой-либо день на 5 процентов, покупайте их и держите до тех пор, пока цена с последней высшей точки не двинется вниз на 5 процентов. Тогда вам следует их продать и далее идти на продажу без покрытия. Продолжайте продавать без покрытия до тех пор, пока котировка на момент закрытия не превысит последнюю низшую точку как минимум на 5 процентов. В этом случае покройте проданное и начинайте покупать.)

Как видите, фильтр действительно связан с анализом тенденций и с измерением движения цен. Профессор Александер сообщает о проделанной проверке фильтров с уровнем от 1 до 50 процентов (см. «Движения цен в условиях спекулятивных рынков: тенденции и случайные блуждания»). При этом выяснилось, что просто покупать и держать акции постоянно дает лучший результат, чем применение любого из фильтров.

Поэтому сторонники случайного блуждания утверждают, что заявление типа «акция с проявившейся тенденцией с большей вероятностью будет продолжать двигаться с этой тенденцией», есть абсолютная чепуха. Шансы того, сохранится или нет тенденция движения акции, равны пятьдесят на пятьдесят.

То же самое можно сказать о бросании монеты. Если вы бросаете монету пять раз, и пять раз подряд выпадает орел — каковы шансы на то, что и в шестой раз выпадет орел? А если вы бросаете монету сто раз, и сто раз подряд выпадает орел, каковы шансы на то, что орел выпадет и в сто первый раз? Те же самые пятьдесят на пятьдесят.

«Если модель случайного блуждания адекватно описывает реальность, — говорит профессор Фейма, — то работа технического аналитика, как и работа астролога, не имеет никакой реальной ценности».

С особенной агрессивностью приверженцы случайного блуждания настроены по отношению к чартистам. Как я уже рассказывал, один профессор случайного блуждания буквально подавился десертом у меня в доме, когда кто-то посмел сказать, что, возможно, диаграммы стоит принимать всерьез. (Теперь в нашей семье заведено правило: все сторонники случайного блуждания должны закончить свой десерт, прежде чем может быть затронута тема графиков и диаграмм.) Другой мой знакомый профессор, апологет случайного блуждания, стал со своими студентами бросать монету, приняв орел за плюс и решку за минус. Потом они составили диаграмму, ставя крестик при выпадении орла и нолик при появлении решки. И что вы думаете? Получилась классическая диаграмма типа «крестики-нолики», со всеми непременными элементами-, «головой и плечами», «обратными движениями», «двойными вершинами» и всем прочим.

Но приверженцы случайного блуждания не ограничиваются атаками на чартистов. Они намерены серьезно побеспокоить и аналитиков-фундаменталистов. Вот как они рассуждают в данном случае:

Между реально существующей ценой и действительной внутренней ценностью акции имеются расхождения. Аналитик собирает всю доступную ему информацию и, прилагая все свои знания и таланты, высказывается за покупку или, соответственно, продажу. Его действия помогают сузить существующий разрыв между ценой и внутренней ценностью. И чем лучше и искушеннее аналитики, тем в большей степени они нейтрализуют самих себя, потому что все более «эффективным» становится рынок. А «эффективный» рынок четко согласуется с моделью случайного блуждания, где внутренняя ценность уже учтена и отражена в цене.

Понятно, что аналитик, находящийся на шаг впереди остальных, в условиях эффективного рынка перекроет суммарный средний результат своих коллег, но штука в том, что все аналитики убеждены, что их способности и профессионализм выше среднего. Достижения аналитика должны постоянно быть выше, чем результаты случайным образом составленного портфеля активов того же самого характера уже хотя бы потому, что каждый аналитик с 50-процентной вероятностью перекроет результат случайной выборки, даже если он полный идиот или пользуется мишенью и дротиками вместо логарифмической линейки.

Мир случайного блуждания — холодный, суровый и весьма негативный мир. Приверженцы этой теории верят в существование внутренней ценности акции, но нам от этого не легче, потому что акции продаются по своей внутренней ценности, — что бы мы под этим термином ни понимали — только в те моменты, когда рынок пересекает эту отметку, двигаясь вверх или вниз. Иными словами, внутренняя ценность оказывается верной точкой отсчета в том же смысле, в каком и остановившиеся часы показывают правильное время два раза в сутки.

Как мы уже знаем, существует одиннадцать тысяч аналитиков по ценным бумагам — и уж, конечно, многие тысячи чартистов. Чартисты не верят в случайное блуждание, потому что такая вера лишила бы их работу всякого смысла — какому же профессионалу приятно сознавать, что мишень с дротиками работает не менее эффективно, чем он? Что касается аналитиков, то они считают, что случайное блуждание не играет никакой роли, потому что их информированность и интуиция позволяют им быть впереди. Ни один из них всерьез не погружается в математические доказательства теории случайного блуждания. Если бы они это сделали и приняли приведенные аргументы, то, возможно, смирились бы с некоторой потерей в зарплате и переключились бы на преподавание в школах бизнеса, но пока никакого заметного исхода в этом направлении не наблюдалось.

В поддержку скептиков мы можем лишь еще раз обратиться к предпосылке, утверждающей, что биржа в разумных пределах «эффективна», то есть, что это рынок, где цифры рациональны, а нацеленные на прибыль инвесторы конкурируют между собой. Вполне, однако, вероятно, что инвесторы — и даже холодные, суровые, профессиональные инвестиционные менеджеры — не рациональны, или рациональны не на все 100 процентов. Возможно, они предпочитают иметь некоторую прибыль и чувствовать, что они в своих решениях не одиноки, чем иметь максимальную прибыль и испытывать непрекращающуюся тревогу. Инвестор в модели случайного блуждания с подозрительным постоянством ведет себя как «гомо экономикус», а мы уже не раз рассуждали о том, что «гомо» все-таки не совсем «экономикус». Как сказал лорд Кейнс, «нет ничего более катастрофического, чем рациональная инвестиционная стратегия в иррациональном мире».

До сих пор еще никто не сумел втиснуть эмоции в сериальные коэффициенты корреляции и в анализ прогона сериальных испытаний. Абсолютно верно, что, статистически рассуждая, завтрашняя цена акции не имеет никакого отношения к ее вчерашней цене. Но люди, Толпа, наделены памятью, которая охватывает и тот день, и этот. Вы, наверное, заметили кое-что, в равной степени присущее и миру случайного блуждания, и миру графиков и диаграмм: ни в одном из этих миров нет места для людей. Там есть цены, там есть коэффициенты, там есть прошлое (или же его нет — в зависимости от того, какой из двух теорий вы придерживаетесь). Дерево епископа Беркли падает в лесу и производит страшный шум, хотя нет никого, кто бы этот шум услышал.

Если биржа — это действительно Игра, то в Игру вполне можно играть и без всяких внутренних ценностей. А если одно из правил Игры гласит, что дерево епископа Беркли падает тогда, когда все решили, что оно упало, — то даже и в самом дереве нет нужды. Если принтеры будут печатать сертификаты на обладание акциями, Нью-Йоркская фондовая биржа будет по-прежнему открыта, а банки будут время от времени впечатывать цифры дивидендов, то вся Игра остается на месте, даже если все сталеплавильные заводы, склады и железные дороги таинственным образом исчезли — при условии, что никто из участников Игры об этом не знает.

Приверженцы случайного блуждания для более сложных доказательств правоты своей теории обращаются к компьютерам, надеясь обрести дополнительные силу и авторитет. Теханалитики тоже обращаются к компьютерам, прогоняя выборки и фильтры, настроенные не только на ценах закрытия, но и на максимумах и минимумах, скользящих средних и т. д. — в общем, по любому мыслимому сериальному отношению величин. Но компьютеры программируются людьми, машины не способны думать сами. Посему одни и те же компьютеры выдают не одни и те же доказательства. Первый вызов математическому языку теории случайного блуждания был брошен в работе Роберта Леви «Концепция относительной силы» — и, вероятно, где-то зреет ответ на нее на том же самом языке.

Влияние теории случайного блуждания должно бы быть благотворным по определению уже потому, что она заставляет всех проверять и перепроверять полученные результаты вместо того, чтобы принимать на веру мифы и обобщения. Но в то же время — я здесь ни на что не намекаю — среди приверженцев случайного блуждания очень мало богатых людей, как мало их и среди чартистов. С другой стороны, есть весьма успешные инвесторы, не располагающие какими-то сформулированными системами. Может быть, они просто попали в удачную серию сделок, может быть, они более рациональны или имеют больший доступ к информации. А может быть, они — и этого не желают принять к сведению в суровом мире статистики — просто более хорошие знатоки человеческой психологии.

Сторонники случайного блуждания не утверждают единогласно, что биржа — это случайное блуждание. Некоторые признают: нет, это не совсем так — уже хотя бы потому, что рынок далек от совершенства, от полной «эффективности». Иными словами потому, что на нем есть люди. «Моя модель, — пишет профессор Кутнер, — полностью совместима с тем, как мне видится чтение диаграмм на Уолл-стрит. Подобно индейским знахарям, открывшим транквилизаторы, уолл-стритские шаманы, без каких бы то ни было научных методов, с помощью своей магии что-то все-таки производят, не имея понятия о том, что они произвели и как оно работает». А профессор Александер заключает одну из своих статей так: «В условиях спекулятивного рынка цена, как видится, со временем следует принципу случайного блуждания, однако ее движение, однажды начавшись, имеет тенденцию продолжаться».

Но по движению, которое имеет тенденцию продолжаться, уже можно построить диаграмму. («Результаты статистиков в исследовании случайного блуждания в длительном временном интервале не противоречат неслучайным тенденциям в интервале происходящего движения», — пишет профессор Александер.)

Честно говоря, следует приложить уже упомянутую в этой книге предвзятость как к диаграммам, так и к случайному блужданию. Диаграмм мы вскользь коснулись, но техническая работа охватывает, кроме движения цен, и другие факторы (объем продаж, его рост, падение и т. д.), что диаграммы с готовностью нам и демонстрируют. Моя предвзятость, в которой я уже признавался, заключается в любви к «накапливающимся доходам», вполне укладывающимся в старую фундаменталистскую концепцию, называемую «Учтенная в настоящем ценность будущих прибылей». А от нее уже рукой подать до классической фундаменталистской теории «Нынешней ценности будущих дивидендов». Бесспорно, в растущие доходы вплетена идея «Внутренней ценности», но в Игру можно играть и при наличии «Внутренней ценности». А если биржа — это Игра, то попытки статистиков уничтожить диаграммы и графики вовсе не так страшны, как они представляются. Чартисты, вместе взятые, сами по себе становятся серьезной рыночной силой. Может быть, они просто принадлежат к иррациональной и еще неизмеренной австралопитековой стороне рынка.

Есть и еще одна претензия, которую следует предъявить академическим исследователям: они склонны читать лекции на языке, которым слушатель не владеет, — например, на языке квадратных уравнений. «В отношениях между математикой и отношением инвестора к акциям существует специфический парадокс», — пишет Бенджамин Грэм, старейшина финансового анализа, в своей книге «Разумный инвестор». Грэм продолжает:

«Считается, что математика дает точные и надежные результаты. Но на фондовой бирже, чем более изощрены и сложны математические построения, тем более ненадежны и гадательны те выводы, которые мы из них делаем. За все сорок четыре года моего опыта на Уолл-стрит я ни разу не видел надежных расчетов ценности акций или связанной с ней инвестиционной стратегии, которые выходили бы за пределы простой арифметики или самой элементарной алгебры. Если в игру входит математический анализ или высшая алгебра, — это всегда признак того, что автор пытается подменить опыт теорией».

Как вы могли бы предположить, памятуя о моей собственной предвзятости, я с готовностью соглашаюсь здесь со старейшиной финансового анализа. Более того. Мне кажется, что даже если бы адепты случайного блуждания объявили о том, что найдено безупречное математическое доказательство случайного характера биржевых процессов, я все равно продолжал бы верить в то, что в длительной перспективе будущие прибыли влияют на текущую цену, а в краткосрочной перспективе доминантным фактором останется неуловимый австралопитек — характер и настроение толпы.

Можно ли запрограммировать интуицию?

В 1881 году издательство «Г.У.Карлтон и Ко.» опубликовало книгу «Как выигрывать на Уолл-стрит», написанную Успешным Биржевиком. Авантюры Успешного Биржевика с проектом канала Эри и трамвайными компаниями нас здесь не интересуют. В его повествовании о собственной жизни звучит несомненная нота правды, но сколь бы ни был успешен наш Биржевик, ему было куда как далеко до великого биржевого трейдера Кина. Успешный Биржевик, понаблюдав какое-то время за блистательными маневрами Кина, подошел к нему и поинтересовался: есть ли у него какие-нибудь правила покупки и продажи. «Сэр, — ответил великий Кин, — таких правил у меня нет. Я покупаю и продаю так, как это делала бы женщина, — по интуиции».

Интуиция и ныне никуда не исчезла, хоть ее и не удается запрограммировать в компьютеры. Практически все прочее запрограммировать можно, и мой приятель Альберт, гроссмейстер диаграмм — один из ведущих компьютерных магов. Кстати, Альберт в жизни не слышал о случайном блуждании, пока я ему о нем не рассказал. Так что, как видите, компьютерами пользуются обе воюющие стороны.

В один прекрасный день Альберт позвонил мне. Он был взволнован, как девятилетний мальчишка, которому только что подарили 300-кубовый мотоцикл «Черная Мадонна — Королева Красоты» — почти как те, на которых разъезжают Ангелы Ада. «Приезжай посмотреть на мой новый компьютер», — сказал он.

Альберт из той породы, которую народ на Уолл-стрит называет «техническими аналитиками». Теханалитики убеждены, что единственное, что стоит знать о бирже — это спрос и предложение. Плевать на прибыли, дивиденды, перспективы деловой деятельности — это все для Фундаменталистов. Спрос и предложение находят свое отражение в цене, объеме и прочей статистике, которую теханалитики и загоняют на бумагу, строя диаграммы. И точно так же, как у бабуина есть данный ему от природы враг леопард, такой же данный от природы враг есть и у теханалитиков. Это, однако, не Фундаменталисты, которых терпеть еще можно, а анти-теханалитики, то есть уже знакомые нам сторонники случайного блуждания. Но, как вы тоже уже знаете, еще ни один теоретик случайного блуждания не написал ни одной статьи на нормальном человеческом языке, а большинство уолл-стритцев не понимает маленьких греческих символов, лежащих на боку под сенью квадратных корней.

В общем, Альберт был так возбужден, что я тут же отправился смотреть новый компьютер. Альберт работает в Организации — огромном фонде голодных, жаждущих применения денег. Когда Альберт только начинал здесь работать, он сидел в маленьком загончике, вычерчивая свои диаграммы, и особого внимания на него никто не обращал. Я понял, что ныне он стал пользоваться повышенным вниманием, когда увидел, что ему выделили уже целую комнату. Лидеры и Вожди, с достоинством сопящие на самой вершине Организации, на него по-прежнему не обращали внимания, но для трейдеров и аналитиков Генштаб Альберта стал популярным местом, куда они часто наведываются с кофе в руках.

Я и раньше бывал в Генштабе Альберта, и он действительно напоминал мне штаб-квартиру армейского соединения. Все стены были увешаны графиками и диаграммами, посреди комнаты на стойках тоже висели обязательные схемы. Казалось, что в любой момент к графикам подойдет какой-нибудь полковник с указкой в руках и скажет: «Господа, разведка сообщает, что силы Вьетконга располагаются здесь (стук, стук), в зоне Е, поэтому мы будем нацеливать вертолетную атаку вот сюда (стук, стук) и отсечем врага, прежде чем он доберется до границы Лаоса. Гинзберг, О'Рейли и Альбергетти поведут свои подразделения сюда…» — и так далее.

Обычно, когда мне хочется узнать, что теханалитики думают о рынке, я захожу к Альберту, и он устраивает мне экскурсию по всей бирже. «Здесь мы видим, — говорит он на ходу, — что любители неполных лотов продолжают продавать. Это хорошо. Теперь, на южной стене, на графиках с 200-дневными и 21-дневными скользящими средними, мы видим, что линия А по-прежнему выше линии Б. Это хорошо. Теперь…», — и мы движемся дальше, как коллекционеры картин на выставке, переходя к портрету отношения роста/падения, потом к портрету дифференциалов Лоури, а потом и ко всем прочим портретам галереи Альберта.

Альберт один из тех редких людей, которые счастливы на работе. Мне кажется, что когда он был мальчонкой, то классифицировал и выучил наизусть все усредненные показатели в главных бейсбольных лигах, а потом сопоставлял их с показателями индивидуальными, рекордными и еще Бог знает чем. Когда он закончил школу бизнеса (не Школу Бизнеса — такая только одна, и это Гарвард), то стал работать еще не сертифицированным бухгалтером на подшипниковом заводе. Вице-президент этой подшипниковой компании поигрывал на товарной бирже, рисуя собственные графики — и вскоре Альберт стал вычерчивать диаграммы и графики движения товарных цен. Дела вице-президента пошли так хорошо, что он выделил Альберту на заводе уединенное местечко, и Альберт принялся изучать искусство построения графиков. Это занятие до сих пор остается подобием науки восемнадцатого века, и по-настоящему научить ему нельзя. Оно передается мастером подмастерью и выковывается методом проб и ошибок. Альберт приходил на завод первым, уходил последним — и он был абсолютно счастлив, и счастлив был его вице-президент, и счастлив был брокер вице-президента.

Тем временем дела в подшипниковой компании катились под гору, как оно и должно быть, если вице-президент переживает только о майской пшенице и октябрьской ртути. Но к тому времени как вице-президента поперли, и Альберта с ним заодно, Альберт уже здорово разбирался во всех своих схемах, диаграммах и графиках. Вице-президент сделал столько денег, что смог купить себе лимонную рощу в тысячу акров во Флориде. Он благодарно пожал Альберту руку и пожелал ему удачи, после чего Альберт отправился искать работу аналитика-чартиста, обретя свое жизненное призвание.

Как бы то ни было, но Компания Альберта все еще не полностью ориентирована на теханализ, потому что на него не ориентированы ее заправилы. Но в недрах Компании растет «подпольное движение» молодых людей, аналитиков и всех прочих, а репутация Альберта как гроссмейстера диаграмм такова, что все всегда сверяются с ним. К тому же Альберт теперь строит свои диаграммы и графики на компьютере.

Когда я приехал, с ним было два аналитика. Один вместе с Альбертом изучал диаграмму, а другой расхаживал взад и вперед перед дифференциалами Лоури и ждал своей очереди.

— Я только что просматривал эту компанию, — говорит аналитик — Чистая прибыль у нее растет, уровень продаж поднялся на двадцать процентов…

Альберт жестом останавливает его.

— Не надо мне об этом рассказывать, — говорит он. — Я этих вещей знать не желаю.

Альберт напряженно смотрит на диаграмму, а аналитик, затаив дыхание, ждет, какое же варево сварганит волшебник из глаза тритона и лягушачьего пальца.

— Это «голова и плечи»? — спрашивает аналитик, нервно указывая на диаграмму. Альберт с презрением смотрит на него. Альберт очень вежлив и очень сдержан, но его страшно раздражает, когда невежа пытается вдохнуть жизнь в его диаграммы. «Дело не в диаграмме, дело в человеке, который ее читает», — любит повторять Альберт, и я этому верю, потому что если двум чартистам дать один и тот же график, в половине случаев они выдадут диаметрально противоположные выводы.

— Тут должна будет появиться еще одна «нога», — говорит наконец Альберт, — может, пунктов на семнадцать, на восемнадцать.

— Но когда всплывут прибыли… — протестует аналитик

— Уже учтены, — говорит Альберт, и теперь к нему приближается второй аналитик. Он обнаружил по-настоящему современную компанию «Альфанумерик» с новым печатающим устройством. Прибыли пока скромноваты, но цена акций взлетела с 7 до 200. В результате кривая «Альфанумерика» на диаграмме идет один дюйм в самом низу, а потом взмывает на метр по вертикали. Им даже пришлось склеить два листа миллиметровки, чтобы получился целый метр. Аналитик настроен очень оптимистично, но он хочет знать степень риска. Он показывает на точку в районе отметки 170 и хочет знать, стоит ли покупать на этом уровне, если цена пойдет вниз.

— Нет, — говорит Альберт. Он не тратит слов.

— А где же будет уровень прочной поддержки? — спрашивает аналитик

Альберт указывает на дюймовый отрезок внизу диаграммы.

— Я предположил бы отметку «семь», но с гарантией сказать трудно, — говорит он, потому что не собирается принимать всерьез этот «Альфанумерик». И взялся он практически ниоткуда, и взлетел как будто сам по себе, и приличной диаграммы по нему пока еще не выстроить. Прием окончен, пациенты расходятся, и я заполучаю гроссмейстера в свое безраздельное владение.

— Смотри, — говорит Альберт.

На столе посреди Генштаба стоит нечто вроде телевизора. Это компьютерный монитор. Перед ним клавиатура, наподобие клавиатуры пишущей машинки.

Пока я не могу понять, вокруг чего сыр-бор. Альберт работал с компьютерами и прежде, и я помню, как сидел рядом с ним, а он обводил кружками маленькие красные цифры на бело-зеленой полосе компьютерной бумаги.

— Он-лайн, в реальном времени, — говорит Альберт. Онлайн в данном случае означает, что вся информация располагается тут же, внутри системы. А реальное время означает «практически мгновенно». В общем, работает как компьютер какой-нибудь авиалинии, проверяющий наличие мест на всех самолетах и затем сообщающий вам, есть ли место на рейсе номер 1 в канун Рождества. Может быть, аналогия и не вполне верна, может быть, даже сам Альберт не вполне прав, и, может быть, для того, чтобы компьютер знал, что происходит, сначала должна состояться сделка, а потом сделка должна быть зарегистрирована и внесена в систему учета. Но так ли, сяк ли — давайте примем на веру, что это был сообразительный юный компьютер, тем более что над программой Альберт работал сам. Альберт усаживается за клавиатуру как Ван Клайберн или Глен Гульд — скорее как Глен Гульд, кисти занесены, манжеты завернуты.

— Импульс движения по группам! — кричит Альберт и делает «клик-клик-клик» по клавиатуре. Монитор начинает светиться и компьютер говорит:

1 АВИАЛИНИИ

2 ЭЛЕКТРОНИКА

3 АЭРОКОСМИЧЕСКАЯ ИНДУСТРИЯ

Это то, что сейчас находится в движении. А движение — это то, чего не признают сторонники случайного блуждания.

— Какие авиалинии? — говорю я.

Альберт снова делает «клик-клик-клик» на клавиатуре.

МЕЖДУГОРОДНЫЕ

говорит смышленый компьютер.

— Большое спасибо, — говорю я. — До этого я бы и сам додумался.

— Авиалинии, междугородные, средневзвешенные данные, — говорит Альберт и опять: «клик-клик-клик».

1 EAL

2 TWA

3 NWA

Компьютер говорит, что «ЕАL> движется хорошо.

— Теперь смотри, — говорит Альберт, — «EAL» по отношению к группе в целом. «EAL» по отношению к рынку.

EAL

1:4 17:5 4х1х3

— Уже непонятно, — говорю я. — Что это за цифры?

— Это моя собственная система, — говорит Альберт. — Это параметры. Не бери в голову.

Мне с этим везет. Я в компьютерах ни черта не понимаю, а когда оказываюсь рядом с ними, они обязательно выдают какую-нибудь чушь вроде 01001100100101101.

— Теперь: «EAL» по отношению к прошлым дням и неделям, средневзвешенно по существующему базису, — говорит Альберт, делает «клик-клик-клик» по клавиатуре, и на экране загорается:

EAL

99:97

3х4х1

— Покупателей в данный момент больше, чем продавцов, — говорит Альберт.

Я наклоняюсь над клавиатурой и набираю кодовое сокращение другой авиалинии, а потом жму те же клавиши, что до этого нажимал Альберт.

ОШИБКА

— Твоя машина, как обученная собака, — говорю я. — Ничего не выжать, если не сядешь ты сам. Признает только руку хозяина.

Альберт сияет. Мы сидим еще минут пятнадцать, кликая по клавишам. Я вижу сейчас воплощение детской мечты, все средние показатели всех игроков, рассортированные по росту спортсменов, по их весу, по годам, проведенным в профессиональной лиге, подает ли игрок левой рукой или правой, играет ли, он лучше на правом фланге или на левом, в пасмурные или в солнечные дни.

— Эта штуковина, похоже, выдает кучу информации, — говорю я. — Но в любой день вся махина может развернуться в обратном направлении.

— Вся махина может, — говорит Альберт, — но вероятность такого разворота обнаружит себя.

— Прекрасно, — говорю я. — А теперь объясни мне: почему чартисты со всем своим изощренным инструментарием были «быками» в июле и «медведями»[7] в сентябре, на самом низком уровне рынка?

— Кто-то должен делать первый ход, — говорит Альберт. — Обычно это не мы.

— Твоя новая игрушка превосходна, но она не делает ничего такого, чего ты не делал бы и раньше, — говорю я. — Согласен, она может проглядывать разные акции гораздо быстрее. Ты можешь склассифицировать все, что случилось час назад. Но смысл игры по-прежнему заключается в том, чтобы выяснить: «А что же делают все остальные?»

Альберт снова расплывается в улыбке.

Это и есть смысл игры, — говорит он. Альберт тычет большим пальцем вверх. — На них впечатление производит.

«Они» — это люди на верхнем этаже, где полы выстелены коврами и где разрабатывается стратегия Компании.

И внезапно я начинаю понимать, о чем речь. Для любого, выросшего среди «строгих кальвинистских принципов предусмотрительности», ценные бумаги всегда либо Качественны, либо Нет, а Качество означает, что данный бизнес существует уже много лет и отличается внушительными размерами. Для таких людей чартист — это странный человечек с пальцами, перепачканными копиркой, сидящий на трехногом стуле у кульмана. Но теперь он теханалитик с Компьютером, и здесь уже возникает тайна, потому что перед Компьютером пасует любой и каждый. В конце концов разве Он не рассчитывает платежные ведомости с бешеной скоростью? Теперь я понимаю, почему счастлив Альберт. Тут не просто сверкающая новая игрушка, хотя и здесь радости хоть отбавляй, особенно если ты можешь смоделировать биржу и поиграть с этой моделью. Но счастлив Альберт оттого, что приобрел новый статус. Компьютер должен освятить работу чартиста. Нынче их время на дворе.

Конечно же, чартисты существуют уже многие годы и десятилетия, но настоящих богачей среди них очень мало, так что беспокоиться не приходится. В конце концов цифры читаются человеческими глазами, а мозг, располагающийся за ними, может быть умным или не очень — и в этом плане соотношение вряд ли изменится. Пока же давайте вместе порадуемся за Альберта.

Вы уже видите возможные варианты развития. Все, что нам останется делать для того, чтобы заработать на бирже, — это выяснять, что собираются делать освященные Компьютером чартисты. В очень грубом приближении такая ситуация уже вырисовывается. Но она мало отличается от тех прекрасных картин, что рисовались на ленте тикера в 1920-е, когда не было недостатка в талантливых и артистичных читателях ленты.

Эту приблизительно очерченную версию событий я назову «Четвертая Попытка и Еще Одна[8] — а Теперь Вперед». Это значит, что акция, как футболист, стоит на своем сорокапятиярдовой отметке у четвертой линии, и предстоит прорваться через еще одну, и до сих пор она бежала как нужно. Если она прорывает[9] на диаграмме уровень вверх, то получает первую попытку и десять ярдов. Примем, для смеха, что мы имеем акции «Брунсвика» по двенадцать долларов.

Мы сидим у нашего компьютера, а все Они сидят у своих. Игра называется «А что же делают все остальные?» Компьютер сокращает временные затраты и упрощает коммуникацию. Телефон не нужен. Если «Брунсвик» пересечет отметку 12½, линию сопротивления на всех распечатанных диаграммах, он получит первую попытку и новые десять ярдов.

Вам кажется, что вы действительно слышите рев толпы на стадионе. Все охвачены единым чувством: «Четвертая попытка и еще одна — а теперь вперед!» Мяч в игре: 12, 12⅛, 12¼, 12½, 12⅝! Еще одна первая попытка и новые десять ярдов! Нет нужды бежать за рулеткой. Нет нужды беспокоиться о внезапном отступлении на отметку 7. Старая линия сопротивления становится новой линией поддержки и консолидации, а все мы в ожидании Бомбы — паса, ведущего к тачдауну[10] под общий рев стадиона.

Я уже вижу, к чему это должно привести. Кого-то это, конечно, не устроит. Мы все будем жить с удобным афоризмом о том, что акция идет вверх до тех пор, пока она идет вверх — очень умиротворенный способ существования на рынке. Это удобно, потому что мы все будем следить друг за другом. И поскольку мы все будем двигаться вместе с Тенденцией, то беспокоиться придется только о том, как с нее соскочить, когда Тенденция развернется в обратном направлении, но, может, нам для этой цели удастся подписать публику.

Только однажды вечером в офисе Альберта может появиться техник-наладчик. Я его отчетливо представляю: на голове кепка, как у Билла-железнодорожника, а в руках канистра с машинным маслом. В карманах отвертки, ключи и еще черт знает что — так что никто не будет интересоваться, как он сюда попал и что тут делает. Все будут думать, что он пришел починить люминесцентную лампу, мигающую в коридоре. Билл-железнодорожник осматривается вокруг и быстро входит в Генштаб Альберта.

Ага, вы уже догадались: это никакой не Билл-железнодорожник. Теперь он идет к компьютеру. Несколько быстрых движений отверткой, и какие-то панели отложены в сторону. Из внутреннего кармана он достает ленту — разного размера полоски. Билл-железнодорожник работает быстро, как профессиональный медвежатник. Пристукнув там и сям, он гасит карманный фонарь. Осторожно идет к двери, на цыпочках выходит в коридор, а уже там задумчиво потирает подбородок, глядя на мигающую люминесцентную лампу.

На следующее утро Альберт приходит на работу. Он совещается с аналитиком. Они вывешивают диаграмму — как два хирурга, изучающие рентгеновский снимок. Потом Альберт садится немного поиграть, запонки долой — раздаются первые звучные аккорды каденции. Самый мощный импульс движения среди всех акций, — запрашивает Альберт. Компьютер начинает мигать и говорит:

МУРГАТРОЙД БОНБОН

«Мургатройд Бонбон»? — говорит Альберт. — Никогда о ней ничего не слышал.

Аналитики бросаются к своим справочникам. Есть такая — маленькая неинтересная компания.

— Ну что, — говорит Альберт, — бывает. Случайность.

Теперь Альберт спрашивает, кто лидирует в процентном росте.

МУРГАТРОЙД БОНБОН

Вокруг Альберта начинает собираться толпа.

— Спроси, какой уровень сопротивления, — требуют голоса. — Спроси, как далеко она пойдет.

Толпа чувствует, что на ее глазах созидается история и из ничего создается богатство.

Альберт лупит по клавишам — «клик-клик-клик», — спрашивая, какие акции на бирже продвинулись выше остальных.

МУРГАТРОЙД БОНБОН

— Мне кажется, надо маленько прикупить, хотя бы по техническим показателям, — говорит один неглупый человек И прогрессивный предусмотрительный менеджер фонда тоже решает прикупить пакетец, просто чтобы поучаствовать.

А тем временем в маленькой меблированной квартире на другом конце города Билл-железнодорожник будет ждать наступления темноты, полируя инструменты и еще раз сверяясь со списком.

Потому что в этот вечер… В этот вечер…