Рынок ценных бумаг. Шпаргалка

Содержание

1. ПОНЯТИЕ РЫНКА ЦЕННЫХ БУМАГ.

2. КЛАССИФИКАЦИИ РЫНКА ЦЕННЫХ БУМАГ.

3. ФУНКЦИИ РЫНКА ЦЕННЫХ БУМАГ.

4. УЧАСТНИКИ РЫНКА ЦЕННЫХ БУМАГ.

5. ЦЕННАЯ БУМАГА КАК ЮРИДИЧЕСКАЯ ВЕЩЬ.

6. ДРУГИЕ ЮРИДИЧЕСКИЕ ХАРАКТЕРИСТИКИ ЦЕННОЙ БУМАГИ.

7. ССУДНОЕ ОТНОШЕНИЕ КАК ОСНОВА ЭМИССИОННОГО ОТНОШЕНИЯ.

8. ЭМИССИОННОЕ ОТНОШЕНИЕ КАК ФОРМА ССУДНОГО ОТНОШЕНИЯ.

9. ЦЕННАЯ БУМАГА КАК ЕДИНСТВО ЭМИССИОННОГО И ИНВЕСТИЦИОННОГО ОТНОШЕНИЙ.

10. ЦЕННАЯ БУМАГА КАК ФИКТИВНЫЙ ТОВАР (ФИКТИВНЫЕ ДЕНЬГИ).

11. ЦЕННАЯ БУМАГА КАК ФИКТИВНАЯ СТОИМОСТЬ.

12. ЦЕННАЯ БУМАГА КАК ФИКТИВНАЯ ПОТРЕБИТЕЛЬНАЯ СТОИМОСТЬ. РЫНОЧНАЯ ЦЕНА ЦЕННОЙ БУМАГИ. ЦЕННАЯ БУМАГА КАК ФИКТИВНАЯ ФОРМА СТОИМОСТИ.

13. ЭКОНОМИЧЕСКИЕ ВИДЫ ЦЕННЫХ БУМАГ.

14. ТОВАРНАЯ ЦЕННАЯ БУМАГА. ДЕНЕЖНАЯ ЦЕННАЯ БУМАГА.

15. ИНВЕСТИЦИОННАЯ (КАПИТАЛЬНАЯ) ЦЕННАЯ БУМАГА.

16. ЭКОНОМИЧЕСКИЕ КЛАССИФИКАЦИИ ИНВЕСТИЦИОННЫХ ЦЕННЫХ БУМАГ.

17. ХАРАКТЕРИСТИКИ ЦЕННОЙ БУМАГИ.

18. КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ (ЧАСТЬ ПЕРВАЯ).

19. КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ (ЧАСТЬ ВТОРАЯ).

20. ПОНЯТИЕ АКЦИИ. АКЦИЯ КАК ФОРМА СУЩЕСТВОВАНИЯ УСТАВНОГО КАПИТАЛА.

21. ОСНОВНЫЕ ХАРАКТЕРИСТИКИ АКЦИИ.

22. ВИДЫ АКЦИЙ.

23. РАЗМЕЩЕНИЕ И ОБРАЩЕНИЕ АКЦИЙ.

24. ЦЕНА АКЦИИ.

25. ФОНДОВЫЙ ВАРРАНТ.

26. АМЕРИКАНСКИЕ ДЕПОЗИТАРНЫЕ РАСПИСКИ НА РОССИЙСКИЕ АКЦИИ.

27. ИНВЕСТИЦИОННЫЙ ПАЙ.

28. ОБЛИГАЦИЯ.

29. КЛАССИФИКАЦИИ ОСНОВНЫХ ВИДОВ ОБЛИГАЦИЙ.

30. ГОСУДАРСТВЕННАЯ ОБЛИГАЦИЯ.

31. ВЕКСЕЛЬ.

32. ВИДЫ ВЕКСЕЛЯ.

33. ВЕКСЕЛЬНЫЙ РЫНОК. ОТЛИЧИЯ ВЕКСЕЛЯ ОТ АКЦИИ И ОБЛИГАЦИИ.

34. ЧЕК.

35. БАНКОВСКИЙ СЕРТИФИКАТ.

36. ЗАКЛАДНАЯ.

37. ОБЛИГАЦИЯ С ИПОТЕЧНЫМ ПОКРЫТИЕМ.

38. СКЛАДСКОЕ СВИДЕТЕЛЬСТВО.

39. КОНОСАМЕНТ.

40. ПОНЯТИЕ ПЕРВИЧНОГО РЫНКА ЦЕННЫХ БУМАГ.

41. ЭМИССИЯ ЦЕННЫХ БУМАГ. ПРОСПЕКТ ЭМИССИИ.

42. РАЗМЕЩЕНИЕ ЦЕННЫХ БУМАГ И ЕГО КЛАССИФИКАЦИИ.

43. ПОНЯТИЕ И ВИДЫ ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ.

44. БРОКЕРСКАЯ ДЕЯТЕЛЬНОСТЬ.

45. ДИЛЕРСКАЯ ДЕЯТЕЛЬНОСТЬ.

46. ДЕЯТЕЛЬНОСТЬ ПО УПРАВЛЕНИЮ ЦЕННЫМИ БУМАГАМИ.

47. ДЕЯТЕЛЬНОСТЬ ПО ОПРЕДЕЛЕНИЮ ВЗАИМНЫХ ОБЯЗАТЕЛЬСТВ (КЛИРИНГ).

48. ДЕЯТЕЛЬНОСТЬ ПО ВЕДЕНИЮ РЕЕСТРА ВЛАДЕЛЬЦЕВ ЦЕННЫХ БУМАГ.

49. ДЕПОЗИТАРНАЯ ДЕЯТЕЛЬНОСТЬ.

50. ФОНДОВАЯ БИРЖА КАК ОРГАНИЗАТОР РЫНКА.

51. ВТОРИЧНЫЙ РЫНОК ЦЕННЫХ БУМАГ.

52. ВИДЫ ВТОРИЧНЫХ РЫНКОВ. СПОСОБЫ ОТЧУЖДЕНИЯ ЦЕННЫХ БУМАГ.

53. ОСНОВНЫЕ ВИДЫ ДОГОВОРОВ С ЦЕННЫМИ БУМАГАМИ.

54. КЛИРИНГ.

55. РАСЧЕТЫ, ИЛИ ПОСТАВКА, ИЛИ ИСПОЛНЕНИЕ СДЕЛКИ.

56. РАНЖИРОВАНИЕ АКЦИЙ И ОБЛИГАЦИЙ НА РЫНКЕ. ЛИСТИНГ АКЦИЙ.

57. РАНЖИРОВАНИЕ ДРУГИХ ВИДОВ ЦЕННЫХ БУМАГ. ОРГАНИЗАЦИЯ ЛИСТИНГА.

58. РЕЙТИНГОВЫЕ ОРГАНИЗАЦИИ.

59. ОРГАНИЗАЦИЯ ПРОЦЕССА ТОРГОВЛИ ЦЕННЫМИ БУМАГАМИ.

60. КОТИРОВКА ЦЕННЫХ БУМАГ.

61. ОСНОВНЫЕ РОССИЙСКИЕ ФОНДОВЫЕ ИНДЕКСЫ.

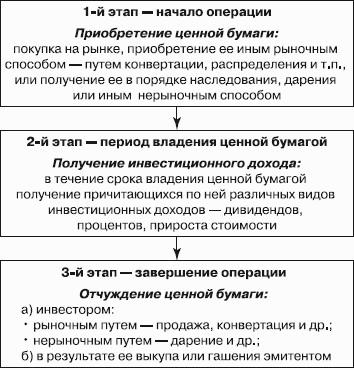

62. ИНВЕСТИЦИОННЫЕ ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ.

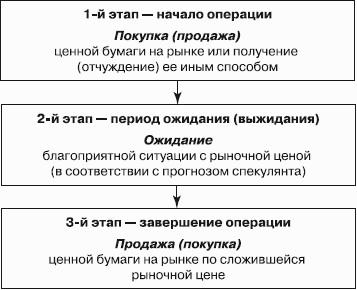

63. СПЕКУЛЯТИВНЫЕ ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ.

64. ИНВЕСТИРОВАНИЕ И СПЕКУЛЯЦИЯ. ВИДЫ ИНВЕСТОРОВ И СПЕКУЛЯНТОВ.

65. ПОНЯТИЕ И ВИДЫ МАРЖИ.

66. КОРОТКАЯ ПОКУПКА. КОРОТКАЯ ПРОДАЖА.

67. ОПЕРАЦИИ РЕПО.

68. АРБИТРАЖНЫЕ ОПЕРАЦИИ.

Читать все сразу по порядку

1. ПОНЯТИЕ РЫНКА ЦЕННЫХ БУМАГ.

Рынок ценных бумаг – это отношения между его участниками по поводу выпуска, обращения и гашения ценных бумаг.

Ценная бумага – особого рода юридический документ, который фиксирует права его владельца или обязательства выдавшего его лица на определенное количество денег или вещей (имущества).

Инвестор – владелец (собственник) ценной бумаги, ставший им в результате обмена на нее определенного количества принадлежавших ему денег или вещей (имущества).

Эмитент – участник рынка, выдавший ценную бумагу в обмен на денежные средства или вещи (имущество), принадлежавшие инвестору, и несущий соответствующие обязательства по ценной бумаге перед инвестором.

Выпуск в обращение (выдача, эмиссия) ценной бумаги – отчуждение ценной бумаги эмитентом в пользу инвестора.

Обращение ценной бумаги – ее отчуждение от одного инвестора к другому инвестору.

Гашение (погашение) ценной бумаги – отчуждение ценной бумаги инвестором обратно эмитенту, сопровождающееся прекращением существования конкретной ценной бумаги. Обычно имеет место при окончании срока действия ценной бумаги.

Изъятие ценной бумаги из обращения – отчуждение ценной бумаги инвестором обратно эмитенту, не сопровождающееся прекращением существования конкретной ценной бумаги, а означающее лишь ее временное выбытие из сферы обращения.

В своей совокупности выпуск, обращение и гашение ценной бумаги составляют ее кругооборот.

Отчуждение ценной бумаги – любой рыночный (обычно купля-продажа или отдача взаймы) или нерыночный (например, дарение, наследование, конфискация) способ передачи ценной бумаги от одного участника рынка к другому.

Товар – это рыночный актив, существующий вне участника рынка и представляющий собой единство полезности (потребительной стоимости) и рыночной цены (меновой стоимости). Теоретически действительный товар есть полезная человеку вещь, в которой материализован абстрактный человеческий труд, или стоимость.

Деньги – это всеобщее покупательное и платежное (или платежно-расчетное) средство, определенное количество единиц которого выражает цену любого товара. Теоретически действительные деньги есть стоимость, находящаяся в эквивалентной форме, т. е. в форме, в которой все товары выражают свою стоимость и на которую все товары могут обмениваться.

Капитал – это денежная сумма или вещь (имущество), владение или использование (употребление) которых их владельцем (собственником) приносит ему чистый доход в любой рыночной форме (прибыль, процент, дивиденд и др.). В теоретическом плане действительный капитал – это самовозрастающая стоимость или это есть стоимость в форме денег либо товара, которая создает (приносит) прибавочную стоимость.

В совокупности действительные товар, деньги и капитал представляют собой вещественные формы существования стоимости или общественного труда. Ценная бумага как экономическая категория есть тоже одна из форм существования стоимости, но уже в качестве невещественной, или фиктивной, ее формы.

2. КЛАССИФИКАЦИИ РЫНКА ЦЕННЫХ БУМАГ.

1. В зависимости от стадии кругооборота ценной бумаги.

Первичный рынок ценной бумаги – это отношения по поводу выпуска ценной бумаги в обращение. Вторичный рынок – это обращение ценной бумаги между инвесторами.

2. По виду ценных бумаг данный рынок подразделяется на относительно самостоятельные рынки каждой отдельной ценной бумаги: рынки акций, облигаций, векселей и т. п. В свою очередь, рынок отдельной ценной бумаги может подразделяться на рынок самой этой бумаги и на рынки зависимых от нее инструментов: рынок вторичных ценных бумаг и рынок производных финансовых инструментов, основанных на срочных контрактах на ценные бумаги.

3. По типу эмитента: рынок государственных ценных бумаг – это рынок ценных бумаг, эмитентом которых является государство в лице соответствующих органов государственной исполнительной власти. В свою очередь, рынок государственных ценных бумаг в нашей стране делится на рынок федеральных ценных бумаг, рынок ценных бумаг субъектов РФ и рынок муниципальных ценных бумаг. Рынок корпоративных ценных бумаг – это рынок ценных бумаг, выпускаемых коммерческими организациями («корпорациями»).

4. С позиций отраслевого деления экономики отраслевой рынок ценных бумаг – это рынок всех видов ценных бумаг, которые выпущены коммерческими структурами данной отрасли. Например, рынок ценных бумаг металлургических компаний или нефтяных компаний и т. д.

5. С точки зрения масштабов рынок ценных бумаг подразделяется на мировой рынок и национальные рынки.

6. В зависимости от степени концентрации (сосредоточения) отношений эмитентов и инвесторов с точки зрения места, времени, процессов и т. п. рынок ценных бумаг разделяется на: биржевой рынок – это рынок, имеющий юридический статус биржи. Экономическим основанием биржи как рынка является высокая степень концентрации (сосредоточения) однотипных сделок (сделок купли-продажи) с ценными бумагами в определенном месте (в том числе в определенной электронной торговой системе) и за дискретный отрезок времени. Внебиржевой (небиржевой) рынок – это рынок, характеризующийся хаотичностью процесса заключения сделок купли-продажи с ценными бумагами во времени и пространстве, а в организационно-юридическом плане данный рынок рассредоточен по стране и по участникам.

7. С точки зрения наличия твердо установленных правил торговли, фиксированных, вплоть до утверждения их государством. Организованный рынок – это рынок, функционирующий по обязательным для всех его участников правилам. Неорганизованный рынок – это рынок без правил и без государственного регулирования.

8. В зависимости от способа заключения сделок. Публичный рынок – это рынок, на котором купля-продажа ценных бумаг осуществляется публично, т. е. обычно в присутствии профессиональных торговых участников рынка. Электронный (компьютеризированный) рынок – это рынок, на котором процесс купли-продажи ценных бумаг осуществляется путем электронного контакта (по электронным сетям) между продавцами и покупателями.

9. В зависимости от вида заключаемых сделок рынок ценных бумаг подразделяется на кассовый и срочный, инвестиционный и спекулятивный, наличный и долговой (маржинальный) и т. д.

3. ФУНКЦИИ РЫНКА ЦЕННЫХ БУМАГ.

Общерыночные функции рынка ценных бумаг: коммерческая. Целью любого рынка является получение прибыли (чистого дохода) или приумножение вложенного в рынок капитала; • оценочная (ценностная, измерительная). Любой товар на рынке, в том числе и ценная бумага, получает свою собственную рыночную цену; • информационная; • регулирующая.

Функции рынка ценных бумаг как финансового рынка: • перераспределительная. Посредством финансовых рынков осуществляется перераспределение сбережений или вообще свободных денежных средств из их простых денежных форм в различные формы капитала; • защитная, или антирисковая. Финансовые рынки предоставляют своим участникам инструменты защиты капитала от тех или иных рисков.

Специфика коммерческой функции рынка ценных бумаг состоит в том, что процесс их обращения вызывает к жизни существование многочисленного слоя участников рынка, называемых спекулянтами, которые стремятся получить по ценной бумаге не тт доход, который устанавливает ее эмитент, а доход от колебаний ее рыночной цены.

Специфика оценочной функции рынка ценных бумаг состоит в том, что цена ценной бумаги есть денежная оценка представляемого ею капитала, так как после обмена ее на деньги инвестора никакой другой стоимости у нее не появляется.

Специфика информационной функции на рынке ценных бумаг состоит в установлении требуемого баланса между открытостью и закрытостью информации об участниках данного рынка. Открытость информации необходима для процесса рыночного ценообразования или для текущей оценки представляемого ценной бумагой капитала. Закрытость информации есть одно из непременных условий конкуренции на рынке. «Утечка» важной информации может ослабить позиции компании на рынке, снизить ее прибыли и, соответственно, цену ее ценных бумаг.

Специфика регулирующей функции на рынке ценных бумаг находит свое выражение в ее нацеленности не просто на соблюдение тех или иных правил работы на рынке. Она состоит в стремлении всех регуляторов рынка обеспечивать, поддерживать и укреплять доверие рядовых инвесторов, всех частных лиц к справедливости и обоснованности цен и прибылей на рынке ценных бумаг.

Специфика перераспределительной функции рынка ценных бумаг кроется в том, что обмен денег на ценную бумагу при ее выпуске в обращение может означать максимально короткий путь превращения свободных денежных средств в функционирующий капитал. Однако обращение ценных бумаг между инвесторами может вообще не иметь никакого отношения к реальным инвестициям, поскольку денежные средства в этом случае используются только для покупки ценных бумаг, а не для покупки материальных ресурсов и найма рабочей силы.

Специфика защитной, или антирисковой, функции рынка ценных бумаг состоит в том, что инвестирование свободных накоплений в ценные бумаги позволяет в основном защитить их от инфляции. Другая сторона этой же функции коренится в огромном количестве выпускаемых ценных бумаг одного и того же вида разными эмитентами. Это позволяет защищать капитал инвестора путем его распределения между различными видами ценных бумаг и ценными бумагами разных эмитентов.

4. УЧАСТНИКИ РЫНКА ЦЕННЫХ БУМАГ.

Межрыночные участники – это лица, которые принимают участие в работе или обслуживают работу сразу нескольких рынков, включая и рынок ценных бумаг. К таким лицам обычно относятся различные группы инвесторов, которые одновременно вкладывают свои средства не только в ценные бумаги, но и в другие капитальные (доходные) активы, например: валюта, недвижимость и т. п. К межрыночным участникам также относятся информационные, консультационные, рейтинговые агентства и другие профессионалы, оказывающие необходимые услуги участникам сразу многих рынков.

Внутрирыночные участники – это лица, которые работают в основном (преимущественно) или исключительно на рынке ценных бумаг Их принято делить на: непрофессиональных и профессиональных участников рынка.

Непрофессиональные участники рынка – это эмитенты и любые инвесторы, работающие на рынке ценных бумаг. К ним относятся как те, которые разместили большую часть своих капиталов среди ценных бумаг, так и те, которые вложили лишь небольшую долю своих средств в ценные бумаги.

Профессиональные участники рынка ценных бумаг – это лица, которые осуществляют профессиональные виды деятельности на данном рынке. Профессиональные участники имеют право работать на данном рынке только при наличии специальной лицензии (разрешения) на осуществление определенного вида профессиональных услуг на данном рынке.

Профессиональные участники рынка ценных бумаг условно могут быть поделены на:

• профессиональных торговцев;

• организации инфраструктуры. Предварительное краткое понимание существа деятельности профессиональных участников рынка ценных бумаг состоит в следующем:

• брокеры на рынке ценных бумаг – это организации, которые заключают сделки по купле-продаже ценных бумаг для своих клиентов за счет самих клиентов;

• дилеры на рынке ценных бумаг – это организации, которые продают и покупают ценные бумаги от своего имени и за свой счет на основе объявленных ими цен;

• управляющие компании – это организации, осуществляющие доверительное управление ценными бумагами и вкладываемых в них денежных средств клиентов;

• регистраторы – это организации, задачей которых является ведение списков (реестров) владельцев ценных бумаг;

• депозитарии – это организации, которые должны осуществлять хранение и/или учет ценных бумаг участников рынка;

• клиринговые организации – это организации, осуществляющие расчетное обслуживание участников рынка ценных бумаг;

• организаторы рынка, в том числе фондовая биржа, – это организации, которые способствуют (создают необходимые условия) заключению сделок на рынке ценных бумаг.

5. ЦЕННАЯ БУМАГА КАК ЮРИДИЧЕСКАЯ ВЕЩЬ.

ГК РФ в ст. 142 определяет, что ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении.

Кроме документарной формы удостоверения прав по ценной бумаге в предусмотренном законом порядке их удостоверение возможно и путем закрепления этих прав в специальном реестре (обычном или компьютеризированном). Ценная бумага в этом случае называется «бездокументарной».

Мощное развитие рынка привело к тому, что число обращающихся на нем ценных бумаг стало исчисляться сотнями миллионов штук. Выпускать в обращение такое огромное количество ценных бумаг в документарной (в бумажной) форме стало просто нерационально, по меньшей мере, в силу следующих причин: • вещная форма существования ценной бумаги требует больших затрат, чем ее бездокументарная форма; • вещная форма существования ценной бумаги становится сдерживающей преградой для процесса ее обращения; • ненужность документарной формы ценной бумаг.

Отнесение тех или иных документов к разряду ценных бумаг определяется законами о ценных бумагах или в установленном ими порядке, а виды прав, удостоверяемых ценными бумагами, тоже определяются законом. Из этого следует, что юридический статус ценной бумаги есть исключительно дело закона.

В ст. 128 ГК РФ устанавливается, что «к объектам гражданских прав относятся вещи, включая деньги и ценные бумаги…». Так, ценная бумага есть вещь, но не обычная материальная вещь, а юридическая, или абстрактная, вещь.

Общее между ценной бумагой и современными деньгами состоит в том, что оба эти вида: есть юридические, т. е. совершенно абстрактные вещи; они не являются результатами человеческого труда или процесса материального производства; могут существовать только в двух формах – наличной, или документарной, и безналичной, или бездокументарной; • существуют только по закону, а не по желанию отдельных участников рынка.

Различия между ними состоят в следующем: • в различной юридической основе. Деньги есть законное платежное средство, а ценные бумаги – по определению имущественное право; • в виде эмитента. Деньги выпускаются только государством, а ценные бумаги – практически всеми участниками рынка; • в субординации. Деньги есть более «первичная» вещь по сравнению с ценной бумагой, так как их, как правило, ничто не может заменить, а ценная бумага при необходимости может быть заменена иной формой связи между участниками рынка; • в экономической основе. Современные («юридические») деньги есть заместитель действительных (золотых) денег. Ценные бумаги могут замещать любые формы существования стоимости.

Юридическая сущность ценной бумаги имеет двойственный характер: ценная бумага есть одновременно и имущественное право, и вещь. Или, выражаясь иначе, можно сказать, что ценная бумага есть имущественное право как вещь, или вещь, но лишь в качестве имущественного права.

6. ДРУГИЕ ЮРИДИЧЕСКИЕ ХАРАКТЕРИСТИКИ ЦЕННОЙ БУМАГИ.

Ценная бумага как договор и как предмет договора. Как имущественное право ценная бумага имеет прямое отношение к заключаемым на рынке договорам.

Как вещь ценная бумага может быть предметом любого вида рыночного соглашения. В данном случае договор заключается уже по поводу самой ценной бумаги, или можно сказать, что заключается договор по поводу другого договора. По поводу ценной бумаги чаще всего заключаются договоры купли-продажи, но она может быть предметом и любых других договоров: залога, кредитования, дарения, наследования и т. п. Все, что подвластно вещи, подвластно и ценной бумаге.

Переход собственности на ценную бумагу как передача прав и как передача ценной бумаги.

Ценная бумага есть и право, и вещь, а потому каждый новый владелец получает ее в том же самом качестве, в каком она была у предыдущего владельца. Например, продавец продает ценную бумагу как обычную вещь по какой-то рыночной цене. Покупатель получает эту вещь, а вместе с тем он получает и имущественные права, которые с ней неразрывно связаны, но вовсе не заключены в ней, поскольку юридическая вещь не есть их вещественный носитель по определению абстрактности.

Передача (отчуждение) ценной бумаги становится возможной только потому, что она юридически представляет собой вещь, т. е. то, что существует вне человека и может передаваться от одного лица к другому. Но, передавая ценную бумагу как вещь, участник рынка неизбежно одновременно передает и фиксируемые ею имущественные права.

Ценная бумага как материальная вещь и как юридическая вещь. Главное в понимании юридической сущности ценной бумаги состоит в том, что истинной вещью в ценной бумаге является не ее документарная (или электронная) форма, а само имущественное право, хотя внешне все выглядит как раз наоборот. Кажется, что ценная бумага есть вещь, так как она имеет документарную форму. На самом деле юридической вещью в ней является выражаемое ею имущественное право, но только в том случае, когда это качество присуще ей по закону, а не потому, что имеет место какое-то имущественное право само по себе.

Ценная бумага как движимое имущество. В соответствии со ст. 130 ГК РФ ценная бумага признается движимым имуществом. Ценная бумага обязательно регистрируется:

1) эмитентом, который ее выпустил;

2) государством в двух случаях:

• когда эмитентом является само государство;

• когда это положено по закону (эмиссионные ценные бумаги);

3) уполномоченным на то профессиональным участником рынка (регистратором, депозитарием).

Следовательно, на практике ценная бумага есть регистрируемое имущество, а потому она удовлетворяет и признаку недвижимой вещи. Как имущественное право ценная бумага всегда имеет неразрывную связь со своим владельцем и со своим эмитентом, а неразрывность связи со своим основанием есть признак недвижимости.

7. ССУДНОЕ ОТНОШЕНИЕ КАК ОСНОВА ЭМИССИОННОГО ОТНОШЕНИЯ.

В основе ценной бумаги лежит отношение между ее эмитентом и инвестором, или эмиссионное отношение. В свою очередь, эмиссионное отношение есть ссудное отношение, но лишь выражаемое (фиксируемое) специальным инструментом рынка – ценной бумагой.

Внешне ссудное отношение – это такое отношение, в котором потребительная стоимость в виде товара или денег временно (неокончательно) отчуждается от одного участника рынка (кредитора) к другому участнику рынка (должнику). Временно отчуждаемый товар или деньги обычно называют ссудой (товарной или денежной).

В ссудном отношении отчуждается не только потребительная стоимость в чистом ее виде, но и стоимость, так как речь идет об отчуждении товара или денег либо самих по себе, либо в качестве капитала. В результате процесс отчуждения сопровождается возникновением между кредитором и должником соответствующего стоимостного отношения.

Отличие ссудного отношения от товарно-денежного отношения. Отношение обмена может быть отношением обмена товара на товар или обмена товара на деньги. В обоих случаях обмениваемый на деньги (или на другой товар) товар:

• окончательно отчуждается от своего владельца;

• отчуждается только в качестве потребительной стоимости, поскольку в силу эквивалентности товарного обмена полученный в его результате новый товар или деньги представляют собой то же самое количество стоимости, что и отчужденный товар.

Сущность отношения обмена – это отчуждение потребительной стоимости в обмен на другую потребительную стоимость при неотчуждении стоимости вообще.

Иное дело – ссудное отношение. Оно есть прямая противоположность товарному (товарно-денежному) обмену, так как в этом случае:

• отчуждаемый товар (или деньги) обязательно вернется кредитору;

• кредитор в виде отчужденного товара (денег) одновременно передает должнику, естественно, и какое-то количество стоимости. В отношении обмена стоимость не отчуждается, а в ссудном отношении – отчуждается самым непосредственным образом;

• при возврате ссуды, в отличие от отношения обмена, вернуться может любое количество стоимости. Признаком ссудного отношения является возврат той же потребительной стоимости, но вовсе не возврат той же отчужденной стоимости.

Сущность ссудного отношения – это отчуждение стоимости на срок без какого-либо стоимостного эквивалента. Движение потребительной стоимости в ссудном отношении лишь опосредует данное отчуждение стоимости или является формой, в которой это отчуждение происходит.

Ссуда как экономическая категория – это единство (сочетание) временного отчуждения потребительной стоимости и стоимости.

8. ЭМИССИОННОЕ ОТНОШЕНИЕ КАК ФОРМА ССУДНОГО ОТНОШЕНИЯ.

Эмиссионное отношение – это ссудное отношение, зафиксированное посредством ценной бумаги, выдаваемой должником как получателем ссуды кредитору как ее поставщику. Получатель ссуды в эмиссионном отношении, или должник, есть эмитент, а поставщик ссуды в эмиссионном отношении, или кредитор, – инвестор.

Специфика эмиссионного отношения вытекает из того, что оно:

• представляет собой ссудное отношение, фиксируемое в форме ценной бумаги;

• неразрывно связано с инвестиционным отношением и вообще не существует в отрыве от последнего.

Формальное отличие эмиссионного отношения от других видов ссудных отношений. Это отличие сводится просто к тому, что ссудное отношение как временное отчуждение потребительной стоимости опосредуется обратным движением («выдачей») ценной бумаги. В этом состоит формальная отличительная особенность эмиссионного отношения по сравнению с другими видами ссудного отношения.

Содержательное отличие эмиссионного отношения от других видов ссудного отношения. Качественная (содержательная) особенность эмиссионного отношения вытекает из того, что представляет собой ценная бумага как фиксатор ссудного отношения.

Ценная бумага как отчуждаемая форма фиксации ссуды. Ценная бумага есть свидетельство отчуждения потребительной стоимости на договорных условиях, но она не обычное свидетельство, удостоверяющее такое отчуждение. Ценная бумага всегда:

• выдается, выпускается, выписывается и т. п., т. е. сама отчуждается от участника рынка;

• выдается только эмитентом (должником), но никогда не выдается инвестором;

• выдается в обмен на отчуждаемую инвестором потребительную стоимость в виде товара или денег, а не безотносительно к процессу их отчуждения, как, например, заключение кредитного договора не является каким-то отношением обмена договора на товар или деньги как на его собственный предмет.

Ценная бумага как форма стоимости. Выдача ценной бумаги, или ее выпуск в обращение, есть обмен ценной бумаги на отчуждаемую потребительную стоимость, имеющую определенную стоимость. В результате поскольку выдача ценной бумаги и отчуждение стоимости происходят одновременно, постольку создается впечатление, что ценная бумага обменивается и на отчужденную стоимость, а потому является и ее представителем, или формой существования отчужденной стоимости.

На самом деле ценная бумага отчуждается исключительно в обмен на потребительную стоимость, но не в обмен на ее стоимость. Обмен стоимости возможен только на стоимость, а в ссудном отношении стоимость отчуждается, а не обменивается. Поэтому ценная бумага никак не может быть формой существования отчуждаемой стоимости.

9. ЦЕННАЯ БУМАГА КАК ЕДИНСТВО ЭМИССИОННОГО И ИНВЕСТИЦИОННОГО ОТНОШЕНИЙ.

Эмиссионное отношение есть первичное, или исходное ссудное, отношение ценной бумаги, поскольку оно имеет своим результатом выпуск ценной бумаги в обращение, или «появление ее на свет». Одновременно в ценной бумаге заложена возможность замены своего первоначального и любого последующего владельца, т. е. возможность ее обращения (отчуждения) на рынке в качестве товара. Это есть второе экономическое отношение, «спрятанное» в ценной бумаге. Ценная бумага представляет собой такой способ фиксации эмиссионного отношения, который на рынке принимает форму товара. Если перейти на язык юридических терминов, то это и означает, что ценная бумага есть юридический инструмент, который приравнивается к вещи или есть одновременно и юридическая вещь. Инвестиционное отношение – это отношение столь же обязательное или присущее ценной бумаге, как и эмиссионное отношение. Конкретная ценная бумага может продаваться или не продаваться (обращаться или не обращаться) на рынке, но такое отношение встроено в нее, так как без инвестиционного отношения понятие «ценная бумага» становится бессмысленным, не нужным вообще. Обмен ценной бумаги в инвестиционном отношении на деньги (или иной товар) в практическом плане означает не что иное, как досрочный возврат инвестору отчужденной им стоимости по текущей оценке, но только не самим эмитентом, а путем замещения инвестора в эмиссионном отношении другим участником рынка. Ценная бумага никогда не стала бы «ценной», если бы имеющиеся в ней отношения ограничивались лишь отношениями между ее эмитентом и инвестором. Она, конечно, была бы «ценной» непосредственно для них, но она никогда не стала бы «ценной» для всего рынка, всех его участников, которые в действительности не имеют совершенно никакого отношения к конкретному отношению между эмитентом и инвестором. Только потому, что определенного рода отношение между эмитентом и инвестором признается в качестве общерыночного отношения, или отношения, к которому допущены абсолютно все участники рынка, только поэтому ценная бумага становится «ценной» вообще. Дело не в том, продается (покупается) или не продается (не покупается) ценная бумага как разновидность или как конкретная бумага. Дело в наличии или отсутствии отношения всех других участников рынка к отношению между эмитентом и инвестором.

Собственно говоря, из этого и вытекает тот юридический факт, что статус ценной бумаги присваивается только законом. Закон выражает отношение всех участников рынка, а для фиксации отношения только между эмитентом и инвестором, как двумя участниками рынка, достаточно и простого договора. Ценная бумага как имущественное право есть просто разновидность рыночного договора. Отнесение ценных бумаг к классу вещей есть юридическая форма выражения наличия (присутствия) общерыночных отношений в ней, или, выражаясь иначе, есть отражение такого положения, при котором к договору между эмитентом и инвестором как бы «допущены» все участники рынка, а не только его непосредственные стороны. Юридические формы этого «допуска» могут, конечно, различаться в зависимости от каких-то конкретных целей эмиссионного отношения.

10. ЦЕННАЯ БУМАГА КАК ФИКТИВНЫЙ ТОВАР (ФИКТИВНЫЕ ДЕНЬГИ).

Поскольку ценная бумага по условиям своего выпуска отчуждается (передается) от эмитента к инвестору и в дальнейшем между инвесторами, это неизбежно принимает обычную форму обмена потребительной стоимости на деньги (или другие товары), а потому внешне ее выпуск не отличается от купли-продажи (товарного обмена).

На самом деле обмен ценной бумаги на стоимость в виде денег или товаров в эмиссионном, т. е. ссудном, отношении не есть обмен стоимостей вообще. Когда ценная бумага обменивается на деньги или товар, последние являются действительной стоимостью. Но сама-то ценная бумага не представляет собой никакой действительной стоимости, иначе имело бы место отношение обмена, а вовсе не ссудное отношение как отношение отчуждения стоимости.

Следовательно, в обмене ценной бумаги на другой товар или деньги сама ценная бумага не есть ни товар, ни деньги, а лишь фиктивный товар (или фиктивные деньги). Ценная бумага как материальное свидетельство эмиссионного и инвестиционного отношений выполняет в них роль товара (денег), не являясь товаром или деньгами по своему собственному существу.

Фиктивность ценной бумаги – это выражение ею существенных характеристик, составляющих сущность других экономических категорий.

Ценная бумага есть фиктивный товар (деньги), так как обращается на рынке точно так же, как и любой действительный, т. е. вещественный, товар (или выполняет функции действительных денег), но при этом сама ценная бумага от этого не становится товаром (деньгами) по своей сущности.

Ценная бумага как фиктивный товар – это невещественный товар, или товар, потребительная стоимость которого не основана на веществе природы и потому не состоит в удовлетворении каких-то материальных или духовных потребностей человека. Полезность ценной бумаги состоит в том, что она является свидетельством стоимостного отношения между эмитентом и инвестором.

Ценная бумага в ссудном отношении не может быть вещью по определению последнего, ибо тогда имело бы место отношение обмена вещей, а не простое отчуждение вещи. Ценная бумага в ссудном отношении не может быть и стоимостью, так как тогда вместо отчуждения стоимости был бы обмен стоимостей.

Ценная бумага представляет собой единство товара и нетовара. Ценная бумага не существует только как товар или только как свидетельство ссудного соглашения, не являющееся товаром. Она есть и то и другое одновременно, но в форме товара, а потому она фиктивный товар. Действительный товар есть и внешне, и внутренне товар. Фиктивный товар есть внешне товар, а внутренне не является товаром.

Собственно из этой экономической природы ценной бумаги и вытекает, что, независимо от того, существует ценная бумага в виде документа или в виде записей на счетах, она есть невещь, т. е. имущественные права, в исходном эмиссионном отношении, но она принимает форму вещи, когда отчуждается на рынке.

В качестве фиктивного товара ценная бумага имеет присущие ей фиктивные потребительную стоимость и стоимость.

11. ЦЕННАЯ БУМАГА КАК ФИКТИВНАЯ СТОИМОСТЬ.

Товарная форма существования ценной бумаги означает, что последняя получает меновую стоимость, или рыночную цену, т. е. представляет собой определенное количество денег на рынке.

С одной стороны, ценная бумага – это лишь заместитель отчужденной инвестором эмитенту ссуды. Поэтому у нее нет своей собственной действительной стоимости, но все же имеется рыночная цена. Поскольку у ценной бумаги нет своей стоимости, постольку в качестве рыночной цены она есть денежная форма несуществующей стоимости.

С другой стороны, ценная бумага есть форма существования будущей стоимости, которую получит инвестор в течение или в конце эмиссионного отношения. Будущая стоимость – это не существующая в данный момент времени стоимость. Следовательно, рыночная цена ценной бумаги есть денежная форма не вообще не существующей стоимости, а несуществующей в данный момент будущей стоимости.

Фиктивная стоимость ценной бумаги – это те характеристики ценной бумаги, которые ложатся в основу ее рыночной цены. Фиктивная стоимость ценной бумаги есть стоимость, которую эмитент должен передать инвестору в будущем и которая для возникновения рыночной цены должна быть в ходе рыночного процесса обращения приведена к ее действительным размерам на текущую дату.

Будущая стоимость сама по себе не является фиктивной стоимостью. Будущая стоимость не существует, ее еще нет, как нет и самого будущего. Фиктивная стоимость, наоборот, есть такая будущая стоимость, которая существует уже сегодня, ибо рыночная цена всегда – действительность, а не фикция. Фиктивная стоимость есть будущая стоимость, которая приравнивается (приводится, «дисконтируется») рыночным процессом к какой-то величине действительной стоимости в виде рыночной цены.

Стоимость есть основание цены. Фиктивная стоимость представляет собой то, что заменяет действительную стоимость в качестве основания для денежной цены. Замена действительной стоимости в условиях рынка осуществляется применением тех или иных методов и моделей расчета цены ценной бумаги на основе будущей стоимости (заранее известной или заранее неизвестной в соответствии с условиями эмиссионного отношения), которую и представляет ценная бумага.

Стоимость, возвращаемая при гашении ценной бумаги. Гашение ценной бумаги есть возврат отчужденной потребительной стоимости путем обмена ее на ценную бумагу. По определению ссудного отношения возврату подлежит та же самая потребительная стоимость, но вовсе не та же самая отчужденная стоимость.

Возвращаемая потребительная стоимость может быть представителем любой величины стоимости. Если отчуждался товар в каком-то количестве, то и возвращается товар в том же количестве, а возвращаемая стоимость есть стоимость этого возвращаемого количества товара.

В случае денежной ссуды возврат того или иного количества денег при гашении ценной бумаги есть следствие эмиссионного (ссудного) соглашения, а не результат возврата денежной ссуды как потребительной стоимости.

12. ЦЕННАЯ БУМАГА КАК ФИКТИВНАЯ ПОТРЕБИТЕЛЬНАЯ СТОИМОСТЬ. РЫНОЧНАЯ ЦЕНА ЦЕННОЙ БУМАГИ. ЦЕННАЯ БУМАГА КАК ФИКТИВНАЯ ФОРМА СТОИМОСТИ.

Фиктивность потребительной стоимости ценной бумаги означает, что она не является полезным благом для человека вообще, но она есть полезное благо для инвестора – ее владельца. Полезность ценной бумаги для инвестора состоит в том, что она заменяет ему отчужденную эмитенту действительную потребительную стоимость (товар или деньги). Он использует полученную ценную бумагу в качестве замены потребительной стоимости этого товара (денег, капитала) на рынке, т. е. он использует ее в качестве фиктивного товара (фиктивных денег, фиктивного капитала).

Полезность, или фиктивная потребительная стоимость, ценной бумаги как товара – это ее существование на рынке в качестве заместителя действительных товаров, денег или капитала, это есть выполнение ценной бумагой функций, присущих действительным товарам, деньгам или капиталам.

Ценная бумага имеет рыночную цену, но у нее есть и фиктивная стоимость. Соотношение между данными категориями следующее.

Теоретическая цена ценной бумаги – это денежная оценка фиктивной стоимости ценной бумаги.

Рыночная цена ценной бумаги – это теоретическая цена, скорректированная на соотношение между спросом и предложением ценной бумаги на рынке.

В случае ценной бумаги рыночные цены колеблются уже не вокруг своей собственной стоимости в денежном выражении, а они совершают колебательные движения вокруг цены, которая представляет собой денежное выражение фиктивной стоимости ценной бумаги, или вокруг теоретической цены ценной бумаги.

Рыночная цена ценной бумаги, в отличие от рыночной цены действительного товара, превращается во вдвойне неопределенную цену. С одной стороны, как и цена любого товара, рыночная цена ценной бумаги испытывает случайные колебания спроса и предложения, но, с другой стороны, сама ее теоретическая цена как основа рыночной цены не есть объективная стоимость, а есть некая рассчитываемая рынком величина, или есть как бы «теоретическая», а не действительная стоимость. Сама основа теоретической цены ценной бумаги фиктивна.

Рыночная цена ценной бумаги есть денежное выражение, в котором фиктивная стоимость принимает вид действительной стоимости или в котором несуществующая стоимость превращается в существующую стоимость.

Ценная бумага как единство фиктивной стоимости и фиктивной потребительной стоимости есть фиктивная форма стоимости.

Действительные, или вещественные, товары, деньги, капиталы – все это действительные формы существования и развития стоимости. Товар есть полезная вещь как носитель стоимости. Действительные деньги представляют собой золото как всеобщий эквивалент товарного мира. Товары и деньги, употребляемые в целях увеличения стоимости, есть капитал.

Аналогично действительным формам стоимости ценная бумага как фиктивная форма стоимости может существовать в виде фиктивного товара, фиктивных денег или фиктивного капитала.

13. ЭКОНОМИЧЕСКИЕ ВИДЫ ЦЕННЫХ БУМАГ.

Экономические виды ценных бумаг – это формы существования фиктивной стоимости в виде ценных бумаг. Иначе говоря, это деление ценных бумаг в зависимости от того, какие действительные формы существования стоимости они замещают или фиксируют в эмиссионном отношении.

Если упростить данное определение, то можно сказать, что экономические виды ценной бумаги – это ее виды, замещающие на рынке действительные товары, деньги и капитал. Любая ценная бумага предстает на рынке, т. е. в инвестиционном отношении, как отражение указанных видов объектов собственности по отдельности или, что чаще всего имеет место, в какой-то форме капитала.

Экономическая разновидность ценной бумаги, проявляющаяся в отношении обмена на вторичном рынке или в инвестиционном отношении, целиком определяется тем, какой экономический объект собственности является объектом отчуждения в исходном эмиссионном отношении:

• если в эмиссионном отношении стоимость, временно отчуждаемая инвестором, передается в качестве товара, то и на рынке представляющая ее ценная бумага обращается как фиктивный товар;

• если в эмиссионном отношении стоимость, временно отчуждаемая инвестором, передается в качестве денег, то и на рынке представляющая ее ценная бумага обращается как фиктивные деньги;

• если в эмиссионном отношении стоимость в форме товара или денег временно отчуждается как капитал, то и в инвестиционном отношении ценная бумага представляет собой капитал, т. е. обращается на рынке как фиктивный капитал.

На основе указанных видов эмиссионного отношения можно выделить следующие экономические виды ценных бумаг, представленные на рис. 1.

14. ТОВАРНАЯ ЦЕННАЯ БУМАГА. ДЕНЕЖНАЯ ЦЕННАЯ БУМАГА.

Товарная ценная бумага – это ценная бумага как фиктивный товар. Она есть заместитель товара, свидетельство собственности на временно отчужденную вещь, которое может обращаться на рынке вместо самой этой вещи.

Товарная ценная бумага есть форма существования простого товарного ссудного отношения в качестве ценной бумаги. Ее юридическими видами являются складские свидетельства и коносаменты.

Временное отчуждение вещи в качестве простого товара, фиксируемое посредством выдачи его владельцу ценной бумаги, есть установление особого стоимостного отношения между эмитентом и инвестором. В соответствии с этим отношением эмитент товарной ценной бумаги получает в свое распоряжение товар только как вещь, т. е. он воздействует лишь на потребительную стоимость товара, а владелец товарной ценной бумаги получает в свое распоряжение стоимость товара, но только, естественно, не непосредственно, так как стоимость нельзя отделить от вещи, а в виде ценной бумаги, т. е. в качестве фиктивной стоимости.

Товарная форма ценной бумаги позволяет отделить потребительную стоимость товара от его стоимости, в результате чего в форме ценной бумаги между участниками рынка начинает обособленно обращаться стоимость товара без физического перемещения самого товара между ними, т. е. без обращения его потребительной стоимости.

Денежная ценная бумага – это ценная бумага как заместитель денег, своего рода свидетельство собственности на определенное количество временно отчужденных денег, которое может выполнять платежную функцию денег Денежная ценная бумага есть форма существования простого денежного ссудного отношения. Ее юридическими видами являются чеки и векселя. Сущность денежной ценной бумаги состоит в расщеплении функций определенной денежной суммы между эмитентом ценной бумаги и ее владельцем. Это осуществляется таким образом, что у эмитента деньги остаются только в качестве источника денежной ссуды, а у владельца ценной бумаги деньги предстают только в качестве средства покупки и платежа (расчетов). Иначе говоря, в форме денежной ценной бумаги осуществляется относительное обособление платежно-расчетной функции денег от их употребления в качестве ссуды. Денежная ценная бумага представляет собой разновидность кредитных денег. Денежная ценная бумага – это рыночная форма существования платежно-расчетной функции денег, относительно обособленной от остальных функций денег.

Отличия денежной ценной бумаги от товарной ценной бумаги: • возврат эмитентом денег при гашении денежной ценной бумаги внешне ничем не отличается от ее купли-продажи. При гашении товарной ценной бумаги возвращается сам товар (в обмен на ценную бумагу), а потому гашение не выступает в форме купли-продажи ценной бумаги; продажа денежной ценной бумаги на вторичном рынке (т. е. до даты ее гашения) всегда совершается по цене, меньшей чем возвращаемая по ней сумма денег, так как сумма денег, выдаваемая в ссуду, всегда меньше суммы возвращаемого долга. Продажа товарной ценной бумаги на вторичном рынке совершается в соответствии с текущей рыночной ценой представляемого ею товара.

15. ИНВЕСТИЦИОННАЯ (КАПИТАЛЬНАЯ) ЦЕННАЯ БУМАГА.

Инвестиционная ценная бумага – это ценная бумага как фиктивный капитал. Внешне инвестиционная ценная бумага есть заместитель капитала; это свидетельство собственности на временно отчужденный капитал, которое обращается на рынке вместо самого капитала. Инвестиционные ценные бумаги еще называют доходными ценными бумагами.

Инвестиционная ценная бумага – это форма существования капиталистического денежного ссудного отношения. Ее юридическими видами являются облигации, акции и инвестиционные паи.

Сущность инвестиционной ценной бумаги состоит в расщеплении собственности на отчуждаемый капитал и на чистый доход от него. Эмитент ценной бумаги получает в собственность сам капитал, и потому ему принадлежит часть чистого дохода от него. Инвестор в форме ценной бумаги получает собственность на другую часть чистого дохода от капитала и собственность на отчужденный капитал, но только в его фиктивной форме (поскольку действительный капитал находится у эмитента).

Поскольку инвестиционная ценная бумага есть форма существования чистого дохода на капитал, постольку в продаже ценной бумаги скрывается продажа приносимого ею чистого дохода.

Капитализация дохода по ценной бумаге – это текущая оценка капитала инвестора на основе величины получаемого (предполагаемого к получению) им чистого дохода от эмитента ценной бумаги.

Отличие продажи инвестиционной ценной бумаги от продажи, например, действительного капитала, отчужденного в заем (долг, ссуду), состоит в том, что при «продаже» ссудного капитала временно отчуждается за плату, т. е. в этом смысле продается как обычный товар, сам капитал, рыночной ценой которого является процентный доход по ссуде. В случае инвестиционной ценной бумаги все обстоит наоборот. Продается сам будущий чистый (например, процентный) доход как товар, а его ценой (в виде цены ценной бумаги) становится соответствующее ему текущее значение ссудного капитала.

Ценная бумага как капитал представляет собой свидетельство как бы на часть чистого дохода, которая на рынке приравнивается к действительному капиталу. Однако в этом может заключаться и проблема образования рыночной цены ценной бумаги, которая для участников рынка предстает как капитализация всего отчужденного капитала, но на основе чистого дохода, присваиваемого только инвестором.

Если имеет место качественное соответствие между отчужденным инвестором капиталом и приносимым им чистым доходом, то цена ценной бумаги есть капитализация этого дохода.

Если же отчужденному капиталу соответствует рыночная капитализация всего создаваемого (приносимого) им чистого дохода, то имеющий место в действительности процесс рыночного ценообразования ценной бумаги на самом деле есть процесс капитализации всего чистого дохода, приносимого отчужденным капиталом, а не процесс капитализации приносимого ценной бумагой только инвестору чистого дохода, как всего лишь части совокупного чистого дохода, создаваемого этим отчужденным капиталом.

16. ЭКОНОМИЧЕСКИЕ КЛАССИФИКАЦИИ ИНВЕСТИЦИОННЫХ ЦЕННЫХ БУМАГ.

В зависимости от взаимоотношений между эмитентом и инвестором различаются:

Долговая ценная бумага – это инвестиционная ценная бумага, доход инвестора по которой представляет собой процентный доход, или процент. Доверительная ценная бумага – это инвестиционная ценная бумага, доход инвестора по которой представляет собой чистый доход, создаваемый отчужденным в доверительное управление капиталом за минусом вознаграждения управляющему этим капиталом. Долевая ценная бумага – это инвестиционная ценная бумага, доход инвестора по которой представляет собой часть чистого дохода, создаваемого отчужденным им капиталом, за минусом той его части, которая снова реинвестируется в капитал. Доход инвестора по долевой ценной бумаге есть результат первичного распределения созданного капиталом чистого дохода.

В долговой ценной бумаге эмитент – это участник рынка, полностью отличный от инвестора, а потому естественно, что он должен заплатить инвестору за отчужденный им капитал. В то же время инвестор не только желает получать процентный доход на капитал, но и требует возврата самого исходного капитала, невозврат которого означал бы явную потерю для него.

В долевой ценной бумаге эмитентом является сам инвестор, но только в виде коллектива инвесторов. Здесь отсутствует противопоставление между эмитентом и инвестором, как оно имеет место в долговой ценной бумаге. Поскольку эмитент и инвестор, по сути, есть одно и то же лицо, то и нет необходимости возвращать отчужденный эмитенту капитал.

В доверительной ценной бумаге эмитент есть «наемный управляющий», услуги которого оплачивает инвестор из общей суммы чистого дохода, полученного от функционирования капитала.

В зависимости от характера употребления эмитентом капитала инвестора различаются:

Государственные и коммерческие инвестиционные ценные бумаги. Государственная – всегда инвестиционная ценная бумага, так как вложенный в нее капитал возвращается инвестору с чистым доходом, или, выражаясь иначе, инвестор отчуждает свою стоимость государству в качестве капитала.

Специфика эмиссионного отношения, фиксируемого государственной ценной бумагой, состоит в том, что оно в данном случае является односторонним капиталистическим отношением – капиталистическим отношением лишь для инвестора, но не для государства.

Коммерческая ценная бумага есть фиктивный капитал, поскольку она представляет собой товарную форму существования лишь чистого дохода, она выступает не как действительный капитал, а как капитализированный чистый доход. Коммерческая ценная бумага есть рыночное отражение реально функционирующего частного капитала, который приносит чистый доход, частично присваиваемый владельцем ценной бумаги.

В отличие от нее государственная ценная бумага – это отражение капитала, которого вообще не существует в качестве капитала, а потому она есть фиктивный капитал вдвойне, т. е. и как только замещение функционирующего объекта, и одновременно как полное отсутствие самого этого замещаемого объекта.

17. ХАРАКТЕРИСТИКИ ЦЕННОЙ БУМАГИ.

Форма ценной бумаги имеет целый ряд реквизитов, или разнообразных характеристик, многие из которых обязательны для соответствующего вида ценных бумаг и задаются законом. Эти характеристики обычно имеют попарно-противоположный характер (например, документарная или бездокументарная формы существования ценной бумаги), а потому ценные бумаги могут классифицироваться в зависимости от того, какому признаку из соответствующей их пары они отвечают. Совокупность всех этих признаков, собственно, и есть то, что отличает один вид ценной бумаги от других ее видов.

В самом общем виде набор характеристик, которыми обладает каждая ценная бумага, включает:

• временные;

• пространственные;

• рыночные.

Временные характеристики ценной бумаги – это характеристики, измеряемые временем.

К ним относятся сроки:

• обращения ценной бумаги;

• выплаты доходов по ней;

• действия тех или иных отдельных прав по ценной бумаге.

Пространственные характеристики ценной бумаги – это формы ее существования как рыночного товара, обособленного от любого участника рынка.

Они включают:

• внешнюю форму существования ценной бумаги (документарная или бездокументарная);

• национальную принадлежность ценной бумаги (национальная или иностранная);

• вид рынка, на котором обращается ценная бумага (биржевая или небиржевая ценная бумага).

Рыночные характеристики ценной бумаги – это ее характеристики, связанные с ее эмитентом или инвестором (владельцем). Они включают:

• порядок фиксации владельца ценной бумаги (предъявительская или именная);

• порядок передачи (форма обращения) (вручение или уступка требования);

• форму выпуска (эмиссионная или неэмиссионная, регистрируемая или нерегистрируемая);

• вид эмитента (государственная или негосударственная);

• вид капитала (собственный или заемный);

• степень обращаемости (рыночная или нерыночная);

• уровень риска (рисковые и безрисковые ценные бумаги);

• наличие дохода (доходная или бездоходная);

• наличие номинала (номинальная или безноминальная).

На практике ценные бумаги различаются по еще большему числу признаков, поскольку речь идет уже о различиях не только между видами ценных бумаг, но и между ценными бумагами одного и того же вида, выпускаемыми разными эмитентами.

Ключевое различие ценных бумаг, выступающих на рынке в качестве капитала, естественно, коренится в условиях выплаты доходов по ней с точки зрения растянутости и пропорциональности этого процесса во времени.

18. КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ (ЧАСТЬ ПЕРВАЯ).

1. По сроку существования ценные бумаги делятся на: • срочные – это ценные бумаги, срок существования которых ограничен во времени по условиям их выпуска; • бессрочные – для существования которых не установлены ограничения во времени по условиям их выпуска; • отзывные – обычно имеют срок окончания своего действия, но их эмитент или инвестор имеют право прекратить их существование досрочно, когда это им покажется выгодным. Иначе говоря, действительный срок обращения бумаги заранее неизвестен, не может быть установлен, и в этом смысле такая бумага есть бессрочная бумага.

2. По юридической форме существования ценные бумаги делятся на: • документарные (их еще часто называют «бумажными») – это ценные бумаги, выпускаемые в форме документа: векселя, чеки, складские свидетельства, коносаменты и др.; • бездокументарные – это ценные бумаги, существующие в виде записей на материальных (компьютерных, электронных) носителях, порядок осуществления которых регулируется государством: акции и облигации.

3. По форме выпуска ценные бумаги делятся на: • эмиссионные – это ценные бумаги, выпускаемые в обращение выпусками (обычно крупными партиями), внутри которых все ценные бумаги абсолютно идентичны, и каждый их выпуск подлежит обязательной государственной регистрации, выражающейся в присвоении ему государственного регистрационного номера (акции и облигации); • неэмиссионные – это ценные бумаги, выпуски которых не подлежат обязательной государственной регистрации. Обычно это ценные бумаги, выпускаемые поштучно или небольшими партиями, но не обязательно.

4. По принадлежности (форме владения) ценная бумага может быть: • предъявительской, права по которой принадлежат ее предъявителю; • именной – это ценная бумага, права по которой принадлежат названному в ней лицу.

Именная ценная бумага подразделяется на два подвида: 1) простая именная ценная бумага – это именная ценная бумага, передача прав по которой осуществляется по договору цессии; 2) ордерная ценная бумага – это именная ценная бумага, передача прав по которой осуществляется путем совершения на ней передаточной надписи – индоссамента.

Цессия есть двусторонняя сделка, или договор, между старым и новым собственником ценной бумаги. В случае, когда уступка прав осуществляется за деньги, договор цессии имеет форму договора купли-продажи. Индоссамент – это односторонняя сделка, т. е. распоряжение (приказ), в соответствии с которым прежний владелец ценной бумаги назначает нового ее владельца.

5. По юридическому виду эмитента ценные бумаги подразделяются на: • государственные; • корпоративные (негосударственные).

6. По национальной принадлежности ценные бумаги подразделяются на: • национальные (российские) – это ценные бумаги, выпущенные национальными эмитентами; • иностранные – это ценные бумаги, выпущенные иностранными эмитентами или эмитентами, находящимися в других странах.

19. КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ (ЧАСТЬ ВТОРАЯ).

7. По уровню риска, который в силу тех или иных причин присущ ценным бумагам, последние условно могут быть поделены на: • безрисковые – имеют самый возможно (максимально) низкий в рыночных условиях уровень риска; • рисковые – уровень риска которых превышает уровень риска, имеющийся у безрисковых ценных бумаг.

8. С точки зрения степени свободы обращения, т. е. наличия или отсутствия ограничений на куплю-продажу, ценные бумаги могут делиться на: рыночные, которые обладают полной свободой обращения; • нерыночные, которые имеют ограничения или запрет на передачу путем купли-продажи.

9. Как в экономической классификации, так и с точки зрения юридической принадлежности привлекаемого капитала ценные бумаги делятся на: • долевые (владельческие) – это ценные бумаги, которые представляют собственный (уставный) капитал эмитента; • долговые – это ценные бумаги, которые представляют заемный капитал для их эмитента; • доверительные – представляющие собой капитал, находящийся в доверительном управлении.

10. С точки зрения наличия дохода при определенных условиях выпуска ценные бумаги могут быть классифицированы на: • доходные – это ценные бумаги, доход по которым уже заложен в самом эмиссионном отношении, и он выплачивается эмитентом их владельцу. В свою очередь, они имеют две формы: 1) процентные – это ценные бумаги, по которым эмитент выплачивает доход, начисляемый (рассчитываемый) им самим; 2) дисконтные – это ценные бумаги, по которым эмитент уплачивает доход в форме дисконта; • бездоходные – это ценные бумаги, по которым сам эмитент никакого дохода не выплачивает.

Бездоходная ценная бумага не нацелена на извлечение дохода по своему внутреннему (эмиссионному) содержанию. Но при определенных условиях и она может стать источником дохода. Единственно возможно формой дохода по бездоходным ценным бумагам является положительная разница в их рыночных ценах. Условием наличия такого рода дохода является получение ценной бумагой рыночной цены, т. е. ее обращение на рынке.

11. В зависимости от того, в каком качестве ценная бумага обращается на рынке, она может быть: • инвестиционной (капитальной) – это ценная бумага, которая приносит ее владельцу инвестиционный доход. К инвестиционным ценным бумагам в обычных условиях всегда относятся акции и облигации как ценные бумаги, приносящие процентный или дивидендный доход, иначе – просто доходные ценные бумаги; • неинвестиционная – это ценная бумага, обращение которой на рынке не приносит дохода (инвестиционного) ее владельцу. Обычно неинвестиционными являются ценные бумаги, обслуживающие расчеты на товарных или других рынках. Чаще всего в этой роли выступают коносаменты, складские свидетельства, чеки.

12. В зависимости от наличия номинала ценные бумаги подразделяются на: • номинированные – это ценные бумаги, имеющие номинальную стоимость, или номинал, в денежном выражении; • неноминированные – это ценные бумаги, не имеющие номинальной стоимости.

20. ПОНЯТИЕ АКЦИИ. АКЦИЯ КАК ФОРМА СУЩЕСТВОВАНИЯ УСТАВНОГО КАПИТАЛА.

Официальное юридическое определение акции дается в Федеральном законе «О рынке ценных бумаг»: акция – это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

В юридическом смысле акция есть ценная бумага, на определенное количество которой разделяется уставный капитал коммерческой организации и из номинальной стоимости которой этот же капитал складывается. Краткое юридическое определение акции может быть следующим: акция – это ценная бумага, представляющая собой единичную часть уставного капитала хозяйственного общества по количеству и по стоимости; или совсем кратко: акция – это ценная бумага как часть (доля) уставного капитала.

В мировой практике требование равенства уставного капитала сумме номинальных стоимостей акций не всегда имеет место, поскольку бывает разрешен и выпуск акций без номинала в абсолютном выражении.

Акция есть юридическая форма существования уставного капитала акционерного общества вне его, т. е. на рынке, или, выражаясь иначе, акция – просто фиктивный уставный капитал. Эта ее фиктивность состоит в том, что акция лишь по определению, или идеально, есть часть уставного капитала, но «физически», или по своей материальной форме существования, она совершенно не является уставным капиталом, а представляет собой самостоятельную или абсолютно другую материальную форму его существования.

Уставный капитал есть юридический капитал, который был сформирован, как только акции были размещены на рынке, независимо от реального поступления оплаты за них. Только собственный капитал акционерного общества есть капитал, который был отчужден инвесторами (акционерами). Его количественное (бухгалтерское) деление на уставный и дополнительный капитал лишь затушевывает принципиальное различие между ним как функциональным и уставным капиталом как чисто юридическим капиталом. В конце концов, даже если организация полностью истратит свой собственный капитал, она не лишится при этом своего уставного капитала, ибо он не есть тот капитал, который можно истратить. Уставный капитал есть юридический, т. е. абстрактный, капитал на рынке, а не капитал, который увеличивается или уменьшается в результате проведения любой рыночной операции. Пока есть юридическое лицо, существует и его уставный капитал.

Получается, что когда акция как внешняя (рыночная) форма существования уставного капитала выступает инструментом отчуждения капитала инвестора в пользу акционерного общества, она уже является не частицей этого уставного (юридического) капитала, а выразителем всего собственного (т. е. как привлеченного от своих акционеров) капитала акционерного общества. В результате акция становится рефлексией (приближенным отражением) всего капитала, принадлежащего акционерному обществу, т. е. фиктивным капиталом как абстрактным капиталом, но уже в экономическом, а не только в юридическом смысле.

21. ОСНОВНЫЕ ХАРАКТЕРИСТИКИ АКЦИИ.

1) бессрочность. Акция не имеет ограничений по сроку своего существования, которые были бы заложены в условиях ее выпуска (эмиссии). Обычно акция прекращает свое существование в двух возможных случаях:

а) когда акционерное общество по каким-то причинам перестает существовать (по решению акционеров, банкротство, реорганизация);

б) когда имеет место процесс обмена акций на акции другого вида данного общества (в случае замены одних акций на другие) или на акции другого акционерного общества (в случае слияния, присоединения).

Бессрочность акции означает, что:

• заранее не фиксируется сам размер возвращаемого инвестору капитала, так как он не имеет никакого отношения к отчужденному путем объединения исходному капиталу;

• заранее не фиксируется и срок его возврата, который растягивается на все время действия условий эмиссионного отношения, т. е. на все время существования акционерного общества.

Таким образом, можно сказать, что, не зная, сколько надо вернуть долга, эмитенту приходится возвращать его «вечно»;

2) эмиссионность. Акция есть эмиссионная ценная бумага; каждый выпуск акций должен быть зарегистрирован по определенным правилам соответствующим органом государственной регистрации;

3) бездокументарностъ. Форма выпуска акции регламентируется ФЗ «О рынке ценных бумаг», в котором установлено, что именные ценные бумаги могут выпускаться только в бездокументарной форме. Потенциально, акция может быть выпущена как в документарной (бумажной), так и в бездокументарной (в виде записей на счетах) формах;

4) именная принадлежность. Форма принадлежности акции только именная по российскому закону. Все акции РФ выпускаются исключительно в именной форме, предъявительские акции отсутствуют;

5) обязательные реквизиты акции. Согласно ФЗ «О рынке ценных бумаг» любая акция должна иметь обязательные реквизиты, основные из которых следующие:

• наименование – «акция»;

• наименование акционерного общества и его юридический адрес;

• порядковый номер;

• вид акции;

• номинальная стоимость;

• размер уставного капитала акционерного общества;

• количество выпускаемых акций (в данной эмиссии);

• имя владельца;

• сведения о дивидендах (сроки выплаты, способы выплаты и др.);

• сведения о порядке регистрации;

• подписи и печать эмитента и др.

22. ВИДЫ АКЦИЙ.

1) обыкновенная – это акция, в составе прав которой имеется право голоса ее владельца на общем собрании акционерного общества; 2) привилегированная – это акция, владелец которой не имеет права голоса на общем собрании акционеров (кроме особых случаев, установленных законом). Владелец привилегированной акции имеет право на получение фиксированного дивиденда и/или ликвидационной стоимости. Ликвидационная стоимость есть стоимость, выплачиваемая при ликвидации акционерного общества.

Особенности привилегированной акции. Отсутствие права голоса сближает данную акцию с долговой ценной бумагой. Акционерное общество осуществляет выпуск такого рода акций в тех случаях, когда желает увеличить свой капитал в условиях каких-то затруднений с привлечением его в заемных формах, но без расширения круга акционеров, влияющих на процесс принятия управленческих решений, либо для решения иных специфических задач.

Важное ограничение: номинальная стоимость всех размещенных привилегированных акций по российскому законодательству не может превышать 25 % от уставного капитала акционерного общества.

Обычно привилегии включают: • фиксированный размер дивиденда; • фиксированный размер ликвидационной стоимости; • первоочередное право на получение дивиденда и ликвидационной стоимости по сравнению с владельцем обыкновенной акции. Если акционерное общество выпускает привилегированные акции с разным набором прав, то оно должно определить очередность выплаты дивидендов и ликвидационной стоимости и между этими типами привилегированных акций.

«Остаточное» право голоса на соответствующем общем собрании акционеров возникает у привилегированных акций в случаях: 1) когда решается судьба акционерного общества – при решении вопросов о реорганизации и ликвидации акционерного общества; 2) когда общество не выполняет своих обязательств по привилегированным акциям: • желает ограничить или изменить права их владельцев путем изменения устава общества; • не выполняет обязательств по выплате дивидендов или выплачивает их в неполном размере.

Виды привилегированных акций:

1) простые (обычные) привилегированные – это привилегированные акции, не относящиеся к кумулятивным или конвертируемым;

2) кумулятивные привилегированные – это привилегированные акции, по которым фиксированный дивиденд может накапливаться за ряд промежутков времени и выплачиваться в сроки, определенные уставом. По таким акциям дивиденд выплачивается раз в два или три года;

3) конвертируемые привилегированные – это привилегированные акции, которые на установленных акционерным обществом условиях могут обмениваться (конвертироваться) в обыкновенные акции или привилегированные акции иных типов этого же общества. Необходимость и потребность в выпуске подобного вида акций может возникнуть, если общество, например, желая сделать свои акции более привлекательными на рынке, хочет дать акционерам возможность выбора между акциями с фиксированным и нефиксированным (плавающим) дивидендом.

23. РАЗМЕЩЕНИЕ И ОБРАЩЕНИЕ АКЦИЙ.

Размещение акций чаще всего есть их продажа на рынке акционерным обществом самостоятельно или через профессиональных рыночных торговцев. Купля-продажа акций при их размещении отсутствует в случае учреждения акционерного общества.

Обращение акций есть их купля-продажа на фондовом рынке, т. е. только между инвесторами. Но в случаях, установленных законом, само акционерное общество может выступать на рынке в качестве покупателя собственных акций. Такие ситуации возникают в случаях приобретения или выкупа своих собственных (ранее размещенных) акций акционерным обществом:

1) приобретение акций акционерным обществом – это их покупка на рынке по инициативе самого акционерного общества. Приобретение акций разрешается в случае принятия решения об уменьшении уставного капитала акционерного общества на установленную величину или по иным причинам (в случае принятия соответствующего решения). Но в последнем случае номинальная стоимость приобретаемых акций может составить не более 10 % от номинальной стоимости акций, находящихся в обращении;

2) выкуп акций акционерным обществом – это их покупка по требованию самих акционеров. Акционерное общество обязано по требованию акционеров выкупить у них акции, но при этом сумма средств, направляемых на выкуп, не может превышать 10 % стоимости чистых активов общества на дату принятия решения. Выкупа акций могут требовать только акционеры, которые голосовали против или не принимали участия в голосовании по вопросам:

• реорганизации общества;

• совершения крупной сделки (одобрение которой требуется общим собранием);

• изменения устава, приводящего к ограничению их прав.

Купля-продажа акций осуществляется на биржевом или внебиржевом фондовых рынках. Однако деление между указанными рынками в условиях развития электронных форм торговли фактически стирается.

24. ЦЕНА АКЦИИ.

На фондовом рынке у акции имеются только две оценки, являющиеся предметом соглашения: номинальная стоимость акции – это оценка акции, как предмет эмиссионного соглашения между эмитентом и инвестором; •рыночная цена акции – это оценка акции, как предмет инвестиционного соглашения между инвесторами (в общем случае – между торговцами на рынке).

Номинальная стоимость акции необходима для: определения величины уставного капитала акционерного общества, частицу которого она представляет по закону; • установления (по закону) тех или иных границ, связанных с изменением уставного капитала или обращением акций; • иных целей, связанных с регулированием деятельности акционерного общества.

Номинальная цена, как и рыночная цена, устанавливается на рынке, но только в форме, скрытой за установленным законом порядком эмиссии, т. е. в форме процесса эмиссионного соглашения между ее эмитентом и другими участниками рынка как потенциальными инвесторами.

Рыночная цена акции – это цена, по которой она обращается на рынке. Она всегда есть результат непосредственного, а не идеального соглашения между участниками фондового рынка как ее продавцами и покупателями. Теоретически ее нижней границей является номинальная стоимость акции.

Для целей других видов рыночной деятельности употребляются другие виды оценок, которые носят исключительно расчетный характер и не являются предметом соглашения между торговыми участникам рынка. Такого рода оценки осуществляются в процессе оценочной деятельности (расчетная рыночная цена), в бухгалтерском учете (бухгалтерская, или балансовая, стоимость акции), при ликвидации компании (ликвидационная стоимость акции) и т. д.

По закону имеются некоторые особенности ценообразования в случае, когда акция только выпускается (эмитируется) на рынок, т. е. когда она продается ее эмитентом другим участникам рынка. В этом случае возможны два варианта:

1) при первичной эмиссии акций (т. е. когда происходит формирование уставного капитала как суммы номинальных стоимостей акций): • распределение акций при учреждении акционерного общества среди его учредителей осуществляется только по их номинальной стоимости; • продажа акций эмитентом может происходить только по цене, которая не ниже ее номинальной стоимости;

2) при последующих эмиссиях акций (т. е. когда уже имеется рыночная цена акции, и она обычно существенно превышает номинальную стоимость акции): • продажа акций эмитентом производится только по рыночной цене; • продажа акций эмитентом производится по цене ниже рыночной на величину скидки для рыночного посредника, реализующего эти акции по договору с эмитентом на рынке. Размер скидки не может превышать 10 % (т. е. сама акция все-таки продается на рынке по рыночной цене, но выручка эмитента будет немного меньше); • продажа акций эмитентом производится по цене ниже рыночной на величину той же скидки до 10 %, но в случае, если покупателем является акционер данного акционерного общества, реализующий свое преимущественное право на приобретение этих акций.

25. ФОНДОВЫЙ ВАРРАНТ.

Фондовый варрант – это ценная бумага, которая дает ее владельцу право на покупку определенного числа акций (в общем случае и других видов ценных бумаг) какой-либо компании в течение установленного периода времени по фиксированной цене (цене исполнения). Условия выпуска. Условия, на которых выпускается варрант на акции, по сути, могут быть любыми (не противоречащими законодательству), лишь бы они удовлетворяли соответствующие интересы участников рынка и самого эмитента.

Обычно срок существования фондового варранта составляет не менее 10–20 лет или вообще не ограничен.

Цена акции, или цена исполнения, фиксируется в варранте обычно на уровне, превышающем текущий рыночный курс акции компании на 15–20 %, чтобы владелец варранта не мог им воспользоваться сразу же. Уровень данного превышения зависит от того, как эмитент оценивает перспективы роста курса своих акций, и от тех целей, которых он желает достичь посредством эмиссии варрантов. Цена исполнения может быть неизменной в течение всего срока его существования, может периодически повышаться, например каждые 5 лет, на заданный процент или фиксироваться любым иным способом.

Обращение. Фондовый варрант продается и покупается на фондовом рынке, точно так же, как и любая другая эмиссионная ценная бумага. Если акции компании обращаются на фондовой бирже, то и ее варранты на акции тоже обращаются на бирже.

Текущая рыночная цена варранта зависит, с одной стороны, от существующей на каждый момент времени разницы между рыночной ценой акции и ценой, зафиксированной в варранте, а с другой – от времени, остающегося до истечения срока действия варранта, или от перспектив и ожиданий относительно динамики рыночной цены исходной акции в будущем.

Теоретическая цена варранта определяется на основе модели Блэка-Шоулза и других моделей, используемых для расчета цены опциона, или его премии.

Применение. Интерес фондового варранта для инвестора (его владельца) состоит по крайней мере в следующих возможностях: • приобрести в будущем акцию данного эмитента по фиксированной цене, а не по будущей рыночной цене, которая часто оказывается выше, чем цена, заложенная в варранте; • получить прибыль в виде положительной разницы между будущей рыночной ценой акций и ее ценой, зафиксированной в варранте. Владелец варранта в устраивающий его момент времени, с точки зрения уровня рыночной цены на акцию предъявляет его акционерному обществу, покупает установленное в нем количество акций по цене, фиксированной в варранте, т. е. по цене исполнения, и затем продает купленные акции по более высокой рыночной цене; • продать варрант (до окончания срока его действия) на фондовом рынке по устраивающей владельца цене. Дело в том, что в ряде случаев варранты выпускаются компанией в качестве бесплатного приложения при продаже ею своих привилегированных акций или облигаций, что делает последние более привлекательными для рынка, чем их самостоятельный выпуск. Но даже если варрант и был первоначально куплен у компании по какой-то цене, с течением времени его собственная цена будет возрастать, если на рынке происходит рост цен на акции компании. Поэтому спекулятивная прибыль может иметь место не только в случае перепродажи самой акции, купленной по варранту, но и перепродажи самого варранта.

26. АМЕРИКАНСКИЕ ДЕПОЗИТАРНЫЕ РАСПИСКИ НА РОССИЙСКИЕ АКЦИИ.

Понятие. Национальные акции, как и другие национальные ценные бумаги, с течением времени обязательно выходят за пределы национальных границ. В чистом виде это имеет место, когда иностранные инвесторы получают право покупать их. Но есть и способ опосредованного их приобретения на основе организации выпуска и обращения ценных бумаг-посредников. Например, когда иностранный инвестор хочет приобрести акции компании, расположенной в другой стране, но ему это не разрешается по законодательству данной страны, такая возможность может быть предоставлена ему в случае выпуска указанных депозитарных расписок на акции иностранного эмитента.

Американская депозитарная расписка – это американская ценная бумага, свидетельствующая о владении определенным количеством акций иностранной компании, депонированных в стране нахождения этой компании, выпуск которой осуществляется в США, а обращение – как в США, так и в других странах.

В экономической литературе встречаются и другие переводы названия депозитарной расписки – «депозитарное свидетельство», «депозитарная квитанция».

Депозитарные расписки выпускаются на основе специального законодательства. Такое законодательство может быть в любой заинтересованной в этих бумагах стране. Если депозитарные расписки выпускаются на основе законодательства США, то они называются американскими депозитарными расписками (АДР или АDR).

Американская депозитарная расписка есть форма непрямого (опосредованного) владения акциями иностранной (для американских инвесторов) компании.

Основные характеристики. Американская депозитарная расписка по своим характеристикам фактически копирует характеристики акции, поскольку основывается на ней. АДР относится к классу вторичных ценных бумаг и является:

• бессрочной;

• именной;

• обычно документарной;

• эмиссионной;

• долевой;

• доходной.

В качестве ее номинала принимается количество акций, на которые она предоставляет права.

Виды АДР. В зависимости от инициатора выпуска АДР подразделяются на:

1) неспонсируемые АДР – это депозитарные расписки, которые выпускаются по инициативе отдельных акционеров компании. Последние несут все расходы, связанные с их выпуском. Данного вида расписки имеют облегченную процедуру регистрации (выпуска), но не имеют права обращаться на американских биржах. Это делает их менее привлекательными для участников рынка;

2) спонсируемые АДР – это депозитарные расписки, которые выпускаются по инициативе самой компании. Последняя в этом случае имеет право заключить договор на их выпуск лишь с одним американским банком (из числа тех, кому такое право предоставлено), и все затраты, возникающие в этом случае, несет сама компания согласно заключенному договору.

27. ИНВЕСТИЦИОННЫЙ ПАЙ.

Определение. В соответствии с Федеральным законом «Об инвестиционных фондах» (2001) в нашей стране разрешается выпуск ценной бумаги, называемой «инвестиционный пай».

Инвестиционный пай – это именная ценная бумага, удостоверяющая долю ее владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд (ПИФ), право требовать от управляющей компании надлежащего доверительного управления паевым инвестиционным фондом, право на получение денежной компенсации при прекращении договора доверительного управления паевым инвестиционным фондом со всеми владельцами инвестиционных паев этого паевого инвестиционного фонда (прекращение паевого инвестиционного фонда).

Кроме перечисленных в приведенном определении прав, владелец инвестиционного пая имеет дополнительное право в зависимости от типа ПИФа: • в открытом ПИФе – право требовать от управляющей компании погашения инвестиционного пая и выплаты в связи с этим денежной компенсации, соразмерной приходящейся на него доле в праве общей собственности на имущество, составляющее этот ПИФ в любой день; • в интервальном ПИФе – аналогичное право требовать погашения пая, но не реже 1 раза в год в течение срока, определенного правилами доверительного управления этим ПИФом; • в закрытом ПИФе – аналогичное право требования погашения пая остается лишь в случаях, установленных законом, а в общем случае данное право требования заменяется на право участвовать в общем собрании владельцев ПИФа и право на получение дохода от доверительного управления в соответствии с условиями доверительного управления. (Права владельца закрытого ПИФа, по сути, аналогичны правам владельца акции.).